Material tem caráter orientativo e busca esclarecer dúvidas sobre a aplicação das normas, especialmente no contexto do Gerenciamento de Riscos Ocupacionais (GRO)

Notícia

01/01/1970 00:00:00

Receita Federal do Brasil esclarece: Competência de retenção no FPM/FPE limita-se a rubricas específicas

Órgão reforça que apenas débitos tributários e previdenciários estão sob sua alçada nas retenções do FPM/FPE

01/01/1970 00:00:00

Fonte: Gov.br Receita FederalLink: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2026/marco/rfb-esclarece-competencia-de-retencao-no-fpm-fpe-limita-se-a-rubricas-especificas

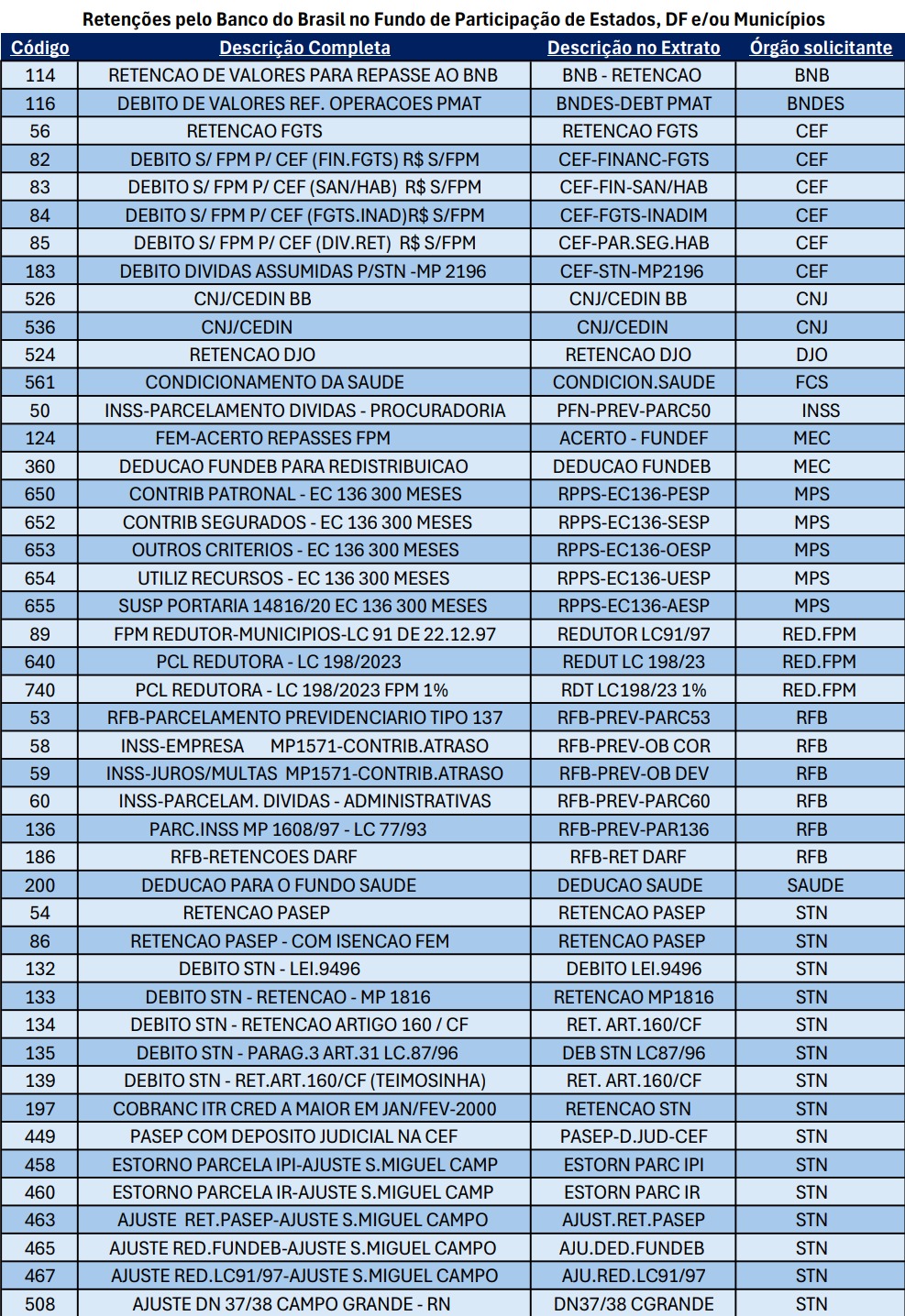

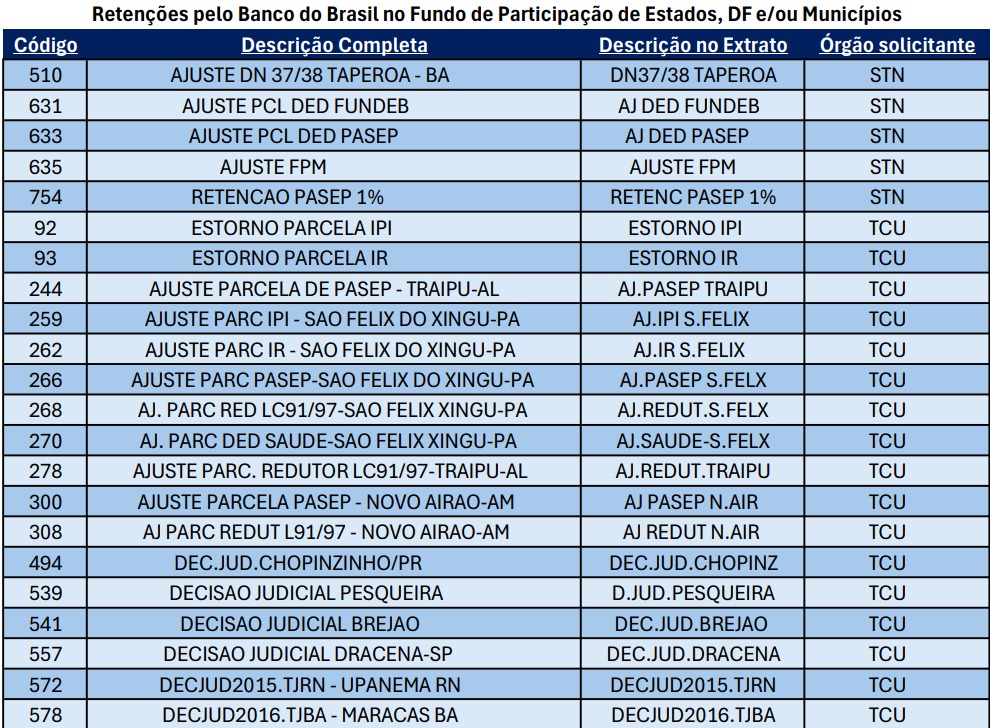

A Receita Federal do Brasil (RFB) informa que sua responsabilidade no processo de retenção de valores do Fundo de Participação (FPM/FPE) restringe-se exclusivamente às rubricas de sua competência tributária e previdenciária.

As rubricas encaminhadas pela RFB ao Banco do Brasil para retenção, identificadas pela Descrição no Extrato, são:

- RFB-PREV-PARC53 (Código 53) - RFB-PARCELAMENTO PREVIDENCIARIO TIPO 137

- RFB-PREV-OB COR (Código 58) - INSS-EMPRESA MP1571-CONTRIB.ATRASO

- RFB-PREV-OB DEV (Código 59) - INSS-JUROS/MULTAS MP1571-CONTRIB.ATRASO

- RFB-PREV-PARC60 (Código 60) - INSS-PARCELAM. DIVIDAS - ADMINISTRATIVAS

- RFB-PREV-PAR136 (Código 136) - PARC.INSS MP 1608/97 - LC 77/93

- RFB-RET DARF (Código 186) - RFB-RETENCOES DARF

Quaisquer outras retenções que constem no extrato (como PASEP, FUNDEB, decisões judiciais ou débitos com outros órgãos) não são de competência da Receita Federal.

Em caso de dúvidas sobre essas demais rubricas, o ente deve buscar esclarecimentos diretamente junto ao Banco do Brasil.

Maiores informações: Acesse a página do BB sobre Transferências Constitucionais.

Retenções do FPM/FPE

Retenções do FPM/FPE

Notícias Técnicas

Publicado a Versão 12.1.3 do Programa da ECF válida para o ano-calendário 2025, situações especiais de 2026 e para os anos anteriores

Gestores de acesso nas EFPC devem definir os papéis dos usuários

A Receita Federal publicou a IN RFB nº 2.324/2026, que exige registro prévio para empresas exportadoras adquirirem ou importarem insumos com suspensão do IPI

A Receita Federal publicou a Solução de Consulta nº 4.015/2026, que trata da inclusão de subvenções e incentivos de ICMS na base do IRPJ e da CSLL

Especialistas alertam para 'apuração assistida' e a nova dinâmica do XML da NF-e

Proposta da equipe econômica detalha alternativas de tributação e é etapa necessária para início da cobrança do IS a partir de 2027

Medida provisória altera regras do crédito consignado, reduz margem ao longo dos anos e muda prazos para aposentados e pensionistas

Norma publicada no Diário Oficial impõe novas exigências de cadastro, endurece penalidades e permite quitação de valores retroativos aos pescadores

A COSIT da Receita Federal, por meio da Solução de Consulta nº 74/2026, emitiu parecer parcialmente favorável sobre retenções de CSP e IRRF em contrato de PPP de iluminação pública

Notícias Empresariais

Tudo começa com o que você decide acreditar sobre si mesmo antes de qualquer estratégia

A maternidade costuma ser narrada como obstáculo na trajetória profissional feminina. E, de fato, ela impõe desafios reais, sobrecarga e limites concretos

Líderes que vivem sob estresse, excesso de demandas e decisões constantes precisam desenvolver pausas conscientes, escrita estratégica e autoliderança para amadurecer sua forma de pensar, agir e conduzir pessoas

O Pix consolidou-se como o principal meio de pagamento do Brasil em poucos anos e agora entra em uma nova etapa de evolução

Em um mercado pressionado pela falta de profissionais qualificados, empresas ampliam modelos híbridos e autonomia

Como a inteligência artificial, através de assistentes virtuais como a Ada, otimiza a comunicação e a produtividade em ambientes corporativos

A linha tênue entre a ferramenta financeira e a dependência operacional no varejo

Levantamento conclui que políticas sociais estimulam autonomia

Que tipo de empresa estamos nos tornando enquanto decidimos tão cuidadosamente?

Existe uma forma silenciosa de desrespeito que as empresas praticam todos os dias e chamam de cuidado. É o eufemismo no lugar da verdade

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade