A Receita Federal destaca que, caso o contribuinte regularize todas as omissões de obrigações acessórias, antes da publicação do Ato Declaratório Executivo (ADE), ainda será possível evitar a declaração de inaptidão

Notícia

01/01/1970 00:00:00

Receita Federal publica informações com perfil dos beneficiários do Perse

Material foi produzido com base nas informações constantes da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária- Dirbi.

01/01/1970 00:00:00

Fonte: Gov.br Receita FederalLink: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/novembro/receita-federal-publica-informacoes-com-perfil-dos-beneficiarios-do-perse

A Receita Federal publica hoje (14) informações relativas ao acompanhamento do Programa Emergencial de Retomada do Setor de Eventos (Perse). O material, consolidado com base em informações constantes da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (Dirbi), oferece à sociedade maior transparência sobre os contribuintes que usufruem deste benefício fiscal.

Confira a seguir:

Total de empresas habilitadas, discriminadas por código CNAE: Total de 11.877 (onze mil oitocentos e setenta e sete) empresas habilitadas, conforme aba nominada de Informação 1 do arquivo de dados anexo ao processo;

Total de empresas com habilitação negada, discriminadas por código CNAE: Total de 5.058 (cinco mil e cinquenta e oito) empresas com habilitação negada, conforme aba nominada de Informação 2 do arquivo de dados anexo ao processo;

Total de empresas em fase recursal de habilitação, discriminadas por código CNAE: Total de 1.482 (um mil quatrocentos e oitenta e duas) empresas com habilitação em fase recursal, conforme aba nominada de Informação 3 do arquivo de dados anexo ao processo;

Percentual de empresas habilitadas em função de código CNAE Principal: Total de 9.745 (nove mil setecentos e quarenta e cinco) empresas com habilitação CNAE principal, conforme aba nominada de Informação 4 e 5 do arquivo de dados anexo ao processo e visualizável na tabela a seguir:

Tabela cnae principal x atividade preponderante

- Percentual de empresas habilitadas em função de atividade preponderante, nos termos do § 8º, do Art. 4° da lei 14.148: Total de 2.132 (duas mil cento e trinta e duas) empresas com habilitação de Atividade Preponderante, conforme aba nominada de Informação 4 e 5 do arquivo de dados anexo ao processo;

- Número de empresas habilitadas optantes pelo regime de lucro real, discriminadas por código CNAE: Total de 2.232 (duas mil duzentas e trinta e duas) empresas optantes pelo regime de lucro real, conforme aba nominada de Informação 6 e 7 do arquivo de dados anexo ao processo;

- Número de empresas habilitadas optantes pelo regime de lucro presumido, discriminadas por código CNAE: Total de 9.219 (nove mil duzentas e dezenove) empresas optantes pelo regime de lucro presumido, conforme aba nominada de Informação 6 e 7 do arquivo de dados anexo ao processo;

- Comparativo de número de empresas habilitadas, discriminadas por código CNAE, frente às empresas que usufruíram dos benefícios fiscais do PERSE no exercício de 2023, igualmente discriminadas por código CNAE: Total de 11.877 (onze mil oitocentas e setenta e sete) empresas Habilitadas em 2024 e de 16.181 (dezesseis mil cento e oitenta e uma) empresas que utilizaram PERSE em 2023, conforme aba nominada de Informação 8 do arquivo de dados anexo ao processo;

- Razões de inabilitação, listar e informar quantas foram inabilitadas por cada um dos tipos de inabilitação: Total de 5.058 (cinco mil e cinquenta e oito) empresas com habilitação negada por tipificação, conforme aba nominada de Informação 9 do arquivo de dados anexo ao processo;

- Quantidade de empresas que foram inabilitadas e que usaram o PERSE nos anos anteriores: Total de 2.331(duas mil trezentas e trinta e uma) empresas identificadas com habilitação negada em 2024 que utilizaram o benefício fiscal em anos anteriores, conforme aba nominada de Informação 10 do arquivo de dados anexo ao processo.

As consolidações por CNAE, existentes nos arquivos em anexo, foram feitas considerando apenas o CNAE do estabelecimento matriz. Ressalte-se, porém, que existem casos em que a concessão ocorreu apenas para os estabelecimentos filiais. Assim, os anexos podem conter consolidação de dados nas matrizes da pessoa jurídica, ainda que elas não tivessem direito ao Perse, mas os respectivos estabelecimentos tivessem.

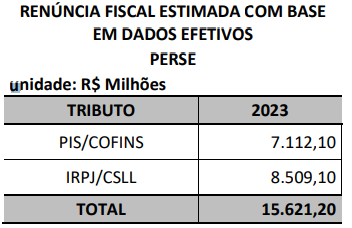

Os valores estimados da renúncia fiscal, em 2023, encontram-se na tabela a seguir:

Tabela de renúncia fiscal

Destaca-se que a RFB publicou dados de renúncia tributária, inclusive sobre o Perse, em atenção ao disposto na Portaria RFB 319/2023. As informações podem ser obtidas em https://dados.gov.br/dados/conjuntos-dados/renuncias-fiscais-de-tributos-federais, consultando-se:

Renúncia Fiscal por Regime Especial de Tributação (Dados brutos desagregados de janeiro a agosto de 2024);

Renúncia Fiscal por Regime Especial de Tributação (Dados agregado de janeiro a agosto de 2024);

Renúncia de IRPJ e CSLL (Dados brutos de IRPJ e CSLL de 2015 a 2023), e

Renúncia de PIS e Cofins (Dados brutos da receita desonerada de Pis e Cofins de 2015 a 2023.

Os arquivos citados no texto acima podem ser acessados aquie aqui.

Notícias Técnicas

Débitos no valor de até 60 salários mínimos podem chegar a 50% de desconto

Informar todos os valores que compõem a declaração é essencial para evitar inconsistências de dados entre a fonte pagadora e as informações apresentadas na declaração

Mesmo isenta de tributação desde 2023, a pensão alimentícia continua no radar da Receita Federal e deve ser informada na declaração do Imposto de Renda 2026

Quem é MEI pode precisar fazer duas declarações à Receita Federal: a declaração como pessoa física, para informar rendimentos e ajustar o Imposto de Renda, e outras informações patrimoniais

O Imposto de Renda 2026 já começou e acende um alerta para criadores de conteúdo, infoprodutores e profissionais do mercado digital

Manual do FGTS Digital atualizado com regras para recolhimento de FGTS em processos trabalhistas a partir de maio

Nova lógica de créditos do IBS e CBS pode alterar a competitividade de empresas optantes pelo Simples Nacional, especialmente em negociações B2B

Entenda os riscos operacionais e de cálculo que vão além da suspensão de multas na transição tributária

A Coordenação-Geral de Tributação da Receita Federal publicou a Solução de Consulta Cosit nº 75/2026, esclarecendo o tratamento do IRPF sobre valores de VGBL recebidos por herdeiros em casos de sucessão

Notícias Empresariais

Cedo ou tarde, todos nós descobrimos que a vida real começa exatamente quando o Plano A falha

Em um cenário imprevisível, o diferencial não está em quem controla tudo — está em quem consegue evoluir junto com a mudança

Para o escritor Luis Carlos Marques Fonseca, crises, desconfortos e relações humanas podem levar ao amadurecimento quando há autoconhecimento, presença e responsabilidade

Segundo o Dicionário Aurélio, líder é quem tem autoridade para comandar, sendo até tratado como sinônimo de chefe. Na prática, porém, essa equivalência nem sempre acontece

Investidor deve estar atento para situações que podem afetar os mercados e suas aplicações; veja quais e como se proteger

Gestão de documentos é crucial para a eficiência. Descubra como otimizar processos e manter a organização no ambiente corporativo

O novo título tem rendimento a partir do primeiro dia útil após a aplicação e o valor mínimo para começar a investir é de R$ 1, com limite de até R$ 500 mil por investidor ao mês

Além de descontos de até 65%, o Desenrola 2.0 permite usar parte do FGTS para quitar dívidas, ajudando famílias de baixa renda a limpar o nome e recuperar o crédito

Tudo começa com o que você decide acreditar sobre si mesmo antes de qualquer estratégia

A maternidade costuma ser narrada como obstáculo na trajetória profissional feminina. E, de fato, ela impõe desafios reais, sobrecarga e limites concretos

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade