Contribuintes precisam estar atentos a links suspeitos, solicitação de pagamento de boletos e a mensagens nas redes sociais

Notícia

01/01/1970 00:00:00

Mais de 373 mil MEIs excluídos do Simples Nacional podem fazer nova opção pelo regime até 31/1, sendo necessário regularizar pendências até essa data

O prazo para a regularização de débitos e para a opção pelo Simples Nacional e pelo Simei vai até o dia 31 de janeiro.

01/01/1970 00:00:00

Fonte: Gov.br Receita FederalLink: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/janeiro/mais-de-373-mil-meis-excluidos-do-simples-nacional-ja-podem-fazer-nova-opcao-pelo-regime-sendo-necessario-regularizar-as-pendencias-ate-31-01

No período entre julho e outubro de 2023, a Receita Federal emitiu Termos de Exclusão (TE) aos contribuintes optantes pelo Simples Nacional, incluindo os Microempreendedores Individuais (MEI), que apresentavam débitos com a Fazenda Nacional, seguindo as diretrizes do art. 17, inciso V, da Lei Complementar nº 123, de 14 de dezembro de 2006.

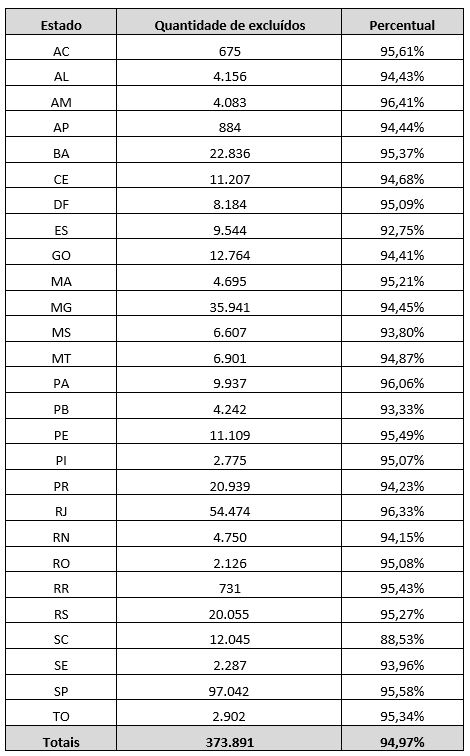

Especificamente em relação aos optantes pelo SIMEI, foram emitidos 393.705 Termos de Exclusão – TE, dos quais 373.891 foram excluídos do Simples Nacional por não regularização das pendências listadas no TE. Os MEIs excluídos do regime simplificado representam 94,97% do quantitativo de TE emitidos. Os estados que registraram maior percentual de exclusões foram o Rio de Janeiro, com 96,33%, e o Amazonas, com 96,41%.

Os contribuintes foram excluídos com data efeito a partir de 1°/01/2024 e podem fazer nova solicitação de opção pelo Simples Nacional e Simei em janeiro de 2024, até seu último dia útil (31), devendo regularizar, no mesmo prazo, todas as pendências apontadas no relatório apresentado após a solicitação, para ter seu pedido deferido.

O MEI excluído do Simples Nacional e desenquadrado do Simei que queira retornar a esse regime, deverá solicitar a opção pelo Simples Nacional e outra opção pelo Simei.

O contribuinte que não solicitar sua inclusão no Simples Nacional e seu enquadramento no SIMEI durante o mês de janeiro de 2024 não poderá fazê-lo em outra data do referido ano, assim, deverá aguardar até janeiro de 2025 para fazer sua solicitação e ficar fora do regime durante o ano de 2024.

Caso o contribuinte identifique que os débitos listados no TE são indevidos por algum motivo ou tenha efetuado o pagamento ou parcelamento no prazo de 30 dias da ciência do TE poderá contestar a exclusão, sendo necessária a abertura de processo digital em que deve anexar todos os documentos comprobatórios. As orientações para impugnar a exclusão do Simples Nacional podem ser encontradas no endereço https://www.gov.br/pt-br/servicos/impugnar-exclusao-do-simples-nacional-pela-receita-federal.

Se a contestação for deferida (aceita) o contribuinte terá sua exclusão cancelada e retornará, imediatamente, ao regime, mas se for indeferida (negada) fica fora do regime até que possa solicitar novamente a opção a partir de janeiro do ano seguinte ao que deixou de ser optante.

É importante ressaltar que anualmente a Receita Federal emite Termos de Exclusão para os contribuintes optantes pelo Simples Nacional que estejam em débito com a Fazenda Nacional. Manter-se em dia com as obrigações tributárias é fundamental para evitar a exclusão do regime.

A tabela abaixo mostra o quantitativo de contribuintes excluídos por Estado:

Números dos estados

Notícias Técnicas

Conta gov.br é a chave de acesso aos serviços digitais da Receita Federal. Veja o passo a passo para recuperar a senha e consultar informações da declaração do IR 2026

Receita Federal permite incluir dependentes na declaração do Imposto de Renda 2026, mas exige CPF, informação de rendimentos e atenção às regras de dedução

Receita Federal utiliza IA para fiscalização em tempo real, exigindo planejamento tributário constante

Apuração dos ganhos como Uber, 99 ou Lalamove deve ser feito pelo motorista. IR devido deve ser recolhido mensalmente

Empresas com 100 ou mais funcionários têm até 6 de abril para publicar o documento em canais oficiais

Nova versão do Guia Prático da EFD ICMS IPI, Versão 3.2.2

Publicada a versão corretiva 6.0.3 do PVA EFD ICMS IPI

A Receita Federal do Brasil publicou, a Instrução Normativa RFB nº 2.314/2026, que altera a IN RFB nº 2.055/2021 e redefine regras sobre restituição, compensação, ressarcimento e reembolso de créditos tributários

A Receita Federal, por meio da Solução de Consulta Cosit nº 47, concluiu que não há base legal para realizar o desembaraço aduaneiro de mercadorias importadas em recinto alfandegado de ZPE

Notícias Empresariais

A diferença entre acomodação e crescimento está na disposição de trocar parte da facilidade atual por desafios que ainda exigem esforço, adaptação e aprendizado

Em meio ao avanço da inteligência artificial, especialistas alertam que reduzir a entrada de profissionais em início de carreira pode comprometer o pipeline de talentos

Nos últimos anos, muitas empresas passaram a investir em códigos de ética, programas de compliance e canais formais de denúncia

Entenda a importância do registro de marca como ativo intangível e proteção jurídica

Mesmo entre aqueles que conciliam o empreendedorismo com outras fontes, a própria empresa ainda é o principal meio de obtenção de recursos, diz pesquisa

O sistema de transferências instantâneo apresentou falhas nesta terça-feira (24)

Mais de 81 milhões de brasileiros endividados impactam diretamente o caixa das empresas e acendem alerta sobre crédito, consumo e sobrevivência dos negócios

A recomendação foi feita pelo Diretor da Divisão de Repressão a Crimes Cibernéticos, Luiz Lima Ramos Filho. O estelionatário virtual se aproveita da nossa impaciência digital, adverte

Flexibilidade e ganhos maiores estão entre os atrativos

Mercados reagem à chance de acordo entre EUA e Irã

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade