Caso o contribuinte perceba informações incorretas após o envio da declaração, é possível fazer a correção por meio da declaração retificadora

Notícia

01/01/1970 00:00:00

Simples Nacional: Fisioterapia a partir de 2018 vai depender do fator “r” para definir tabela

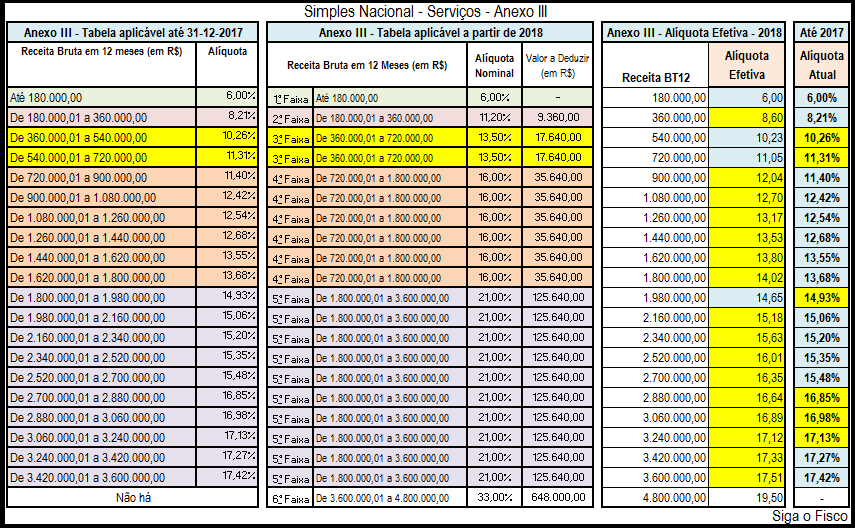

Com o advento da Lei Complementar nº 155/2016, que alterou a Lei Complementar nº 123/2006 que trata das regras do Simples Nacional, o governo ampliou o limite da receita bruta anual de R$ 3,6 milhões para 4,8 milhões, alterou as tabelas que tratam das alíquotas e criou a figura da parcela a deduzir.

01/01/1970 00:00:00

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/simples-nacional-fisioterapia-partir-de-2018-vai-depender-do-fator-r-para-definir-tabela/

Com o advento da Lei Complementar nº 155/2016, que alterou a Lei Complementar nº 123/2006 que trata das regras do Simples Nacional, o governo ampliou o limite da receita bruta anual de R$ 3,6 milhões para 4,8 milhões, alterou as tabelas que tratam das alíquotas e criou a figura da parcela a deduzir.

Com as novas regras, várias atividades dependerão do fator “r” para utilizar a tabela do Anexo III da Lei Complementar nº 123/2006, menos onerosa para as atividades prestadoras de serviços, inclusive fisioterapia.

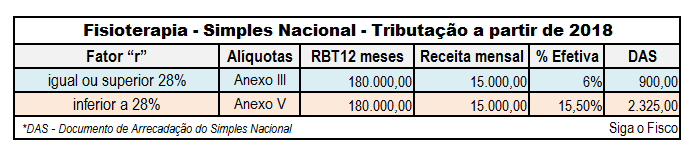

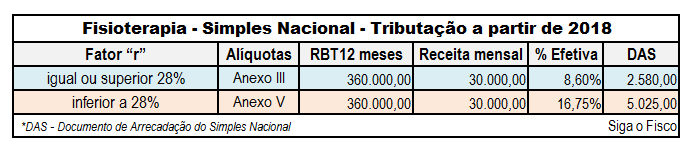

A partir de 2018 a empresa com atividade de fisioterapia dependerá do fator “r” para identificar a tabela do Simples Nacional.

De acordo com as novas regras, a partir de 2018, quanto menor for o fator emprego ou fator “r” maior será a tributação da receita de empresa com atividade de fisioterapia optante pelo Simples Nacional.

Esta é uma alteração de alto impacto na carga tributária da atividade.

Até o final de 2017, a receita de fisioterapia não depende do fator “r”. A tributação ocorre através das alíquotas do Anexo III.

Assim, a partir de 2018, a receita decorrente da atividade de fisioterapia somente será tributada pelas alíquotas no anexo III se o fator “r” for igual ou superior a 28%. Isto significa que somente a empresa que tiver 28% da receita bruta com gastos destinados a folha de pagamento poderá usufruir das alíquotas do Anexo III a empresa.

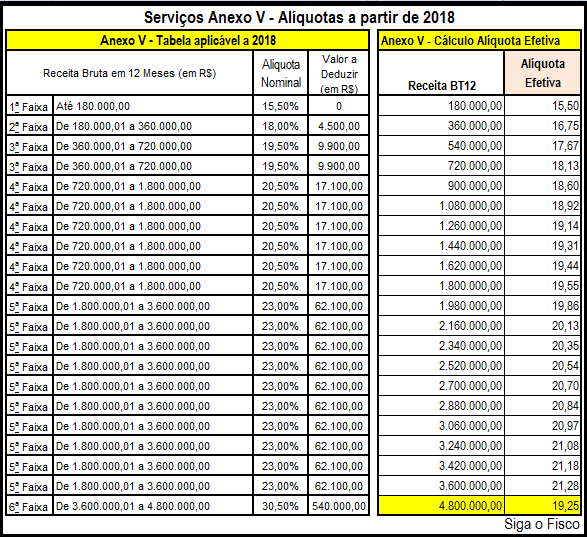

Se o fator “r” for inferior a 28%, a receita será tributada pelas alíquotas do Anexo V.

Portanto, a empresa com atividade de fisioterapia somente poderá calcular o Simples através das alíquotas do Anexo III se o fator”r” for igual ou superior a 28%.

Em 2018 fique atento:

Vai calcular o Simples de empresa com atividade de Fisioterapia?

Antes é necessário identificar o fator “r” da empresa.

Fisioterapia somente poderá calcular o Simples pelas alíquotas do Anexo III da Lei Complementar nº 123/2006 se a despesa com a folha de salários representar pelo menos 28% do faturamento.

Como deve ser calculado o fator “r”?

Soma da folha de salários (inclusive autônomo e pró-labore) + Contribuição Previdenciária Patronal + FGTS dos últimos doze meses dividido pela receita bruta também dos últimos doze meses.

Fator“r” | Alíquotas |

igual ou superior 28% | Anexo III |

| inferior a 28% | Anexo V |

Com esta regra, em um mês o cálculo do Simples pode ser feito através das alíquotas de um anexo e em outro período através de outro anexo, visto que a definição da tabela depende do fator “r”.

Nova redação da Lei Complementar nº 123/2006:

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o. (Redação dada pela Lei Complementar nº 155, de 2016)

- 5

º-B Sem prejuízo do disposto no § 1ºdo art. 17 desta Lei Complementar, serão tributadas na forma do Anexo III desta Lei Complementar as seguintes atividades de prestação de serviços:

XVI – fisioterapia; (Incluído pela Lei Complementar nº 147, de 2014)

- 5o-M. Quando a relação entre a folha de salários e a receita bruta da microempresa ou da empresa de pequeno porte for inferior a 28% (vinte e oito por cento), serão tributadas na forma do Anexo V desta LeiComplementar as atividades previstas: : (Incluído pela Lei Complementar nº 155, de 2016)

I – nos incisos XVI, XVIII, XIX, XX e XXI do § 5o-B deste artigo; (Incluído pela Lei Complementar nº 155, de 2016) Produção de efeito

Anexo V – aumenta carga tributária

O cálculo do Simples Nacional pelas alíquotas ao Anexo V da Lei Complementar nº 123/2006 vai aumentar consideravelmente a carga tributária da empresa com atividade de fisioterapia.

Na 1ª faixa o aumento da carga tributária representa mais de 158% (Receita bruta acumulada de até 180 mil Anexo III 6% e Anexo V 15,50%).

Na 2ª faixa, o aumento do Simples representa mais de 94%.

ISS e ICMS – não serão contemplados pelo Simples

Vale ressaltar que não serão calculados através do Simples o ISS e o ICMS para as empresas optantes em 2018 com receita superior a 3,6 milhões e inferior a R$ 4,8 milhões. Estes impostos serão apurados e recolhidos em guias próprias.

Fique atento às novas regras do Simples Nacional instituída pela Lei Complementar nº 155/2016 e regulamentada pelo Comitê Gestor através da Resolução CGSN 135/2017 que entrarão em vigor a partir de 2018, consulte seu contador.

Notícias Técnicas

Microempreendedor precisa separar lucro, parcela isenta e rendimentos tributáveis para verificar se ultrapassou o limite de R$ 35.584 em 2025

Cidadãos que se encaixam nos critérios de declaração do Imposto de Renda e possuem gastos com educação, sejam próprios ou de dependentes, precisam informar tais despesas

Ofícios da Fenacon ao Fisco mostram divergências nos rendimentos, além de pedirem orientação sobre declaração de lucros

Novo código 1809 passa a ser utilizado para recolhimento via Darf no processo de adaptação do Brasil às normas internacionais contra a erosão da base tributária

A Receita Federal publicou a Nota Técnica 2025.002-RTC, que adia as validações da tributação monofásica

A Receita Federal publicou, a Nota Técnica nº 12/2026, que orienta como os contribuintes de PIS/Cofins devem registrar, na EFD-Contribuições

Receita Federal adia parte das regras de validação da NF-e e NFC-e ligadas à tributação monofásica da Reforma Tributária

Exigências da Receita Federal incluem comprovação de prejuízo e situação fiscal regular, o que pode limitar o acesso ao fundo e gerar disputas sobre valores e enquadramento

Pagamentos serão feitos em duas etapas até junho, conforme o final do benefício, com impacto direto na renda de aposentados e pensionistas

Notícias Empresariais

Receber feedback é, sim, uma soft skill. Mas a verdade é que muita gente ainda não está preparada para essa conversa

Empresas revisam controle de jornada, produtividade e políticas internas diante da consolidação do trabalho híbrido e da maior disputa por talentos no mercado

Veja como empresas e RH podem prevenir conflito de interesses com políticas claras, liderança ética, canais seguros e cultura organizacional mais transparente

Embora pareçam sinônimos, os termos possuem obrigações fiscais distintas que todo empreendedor deve conhecer

Se não retirado até o prazo estimado, o dinheiro só pode ser resgatado no ano seguinte

O caminho passa por eficiência operacional, cadeias de suprimento mais enxutas, uso de dados e IA para otimizar promoções e inovação

Mercados reagem a falas de Trump e aliviam tensões do conflito

São dois volumes com dicas de prevenção às fraudes

A transformação digital não é apenas uma questão tecnológica, mas uma mudança profunda na forma como as empresas operam

Pensar como estrategista é o que permite sair da execução e participar das decisões que realmente moldam resultados

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade