Caso o contribuinte perceba informações incorretas após o envio da declaração, é possível fazer a correção por meio da declaração retificadora

Notícia

01/01/1970 00:00:00

ICMS: Procedimentos para baixa de estoque em razão de perda ou consumo no estabelecimento

Fisco paulista exige emissão de Nota Fiscal para regularizar baixa de estoque em razão de perda ou consumo de insumo ou produto no estabelecimento

01/01/1970 00:00:00

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/icms-procedimentos-para-baixa-de-estoque-em-razao-de-perda-ou-consumo-no-estabelecimento/

Fisco paulista exige emissão de Nota Fiscal para regularizar baixa de estoque em razão de perda ou consumo de insumo ou produto no estabelecimento

Contribuinte do ICMS perdeu ou consumiu no estabelecimento insumos, produtos ou mercadorias que estava no estoque?

Fisco paulista exige emissão de Nota Fiscal para baixa do estoque, quando ocorre perda ou consumo de insumos ou produtos no estabelecimento.

Exemplo: insumo adquirido para uso na produção foi perdido, pereceu, furtado, roubado ou consumido no estabelecimento.

Emissão de documento fiscal

Para baixa de insumos ou produtos em estoque, que forem perdidos ou consumidos no estabelecimento, o contribuinte deve emitir Nota Fiscal.

Regulamentação do CFOP 5.927 em São Paulo

Ainda que a regulamentação do uso do CFOP 5.927 tenha ocorrido em 18-12-2015, com o advento da publicação do Decreto nº 61.720 de 2015, até hoje ainda pairam dúvidas acerca da necessidade de emissão do documento fiscal.

O Decreto nº 61.720 de 2015 instituiu a obrigatoriedade de emissão de Nota Fiscal nos casos de perecimento, deterioração, roubo, furto, extravio, autoconsumo ou utilização em fim alheio à atividade do estabelecimento de mercadoria em estoque.

Para esclarecer mais uma vez a questão, o fisco paulista publicou a Resposta à Consulta Tributária 19906/2019.

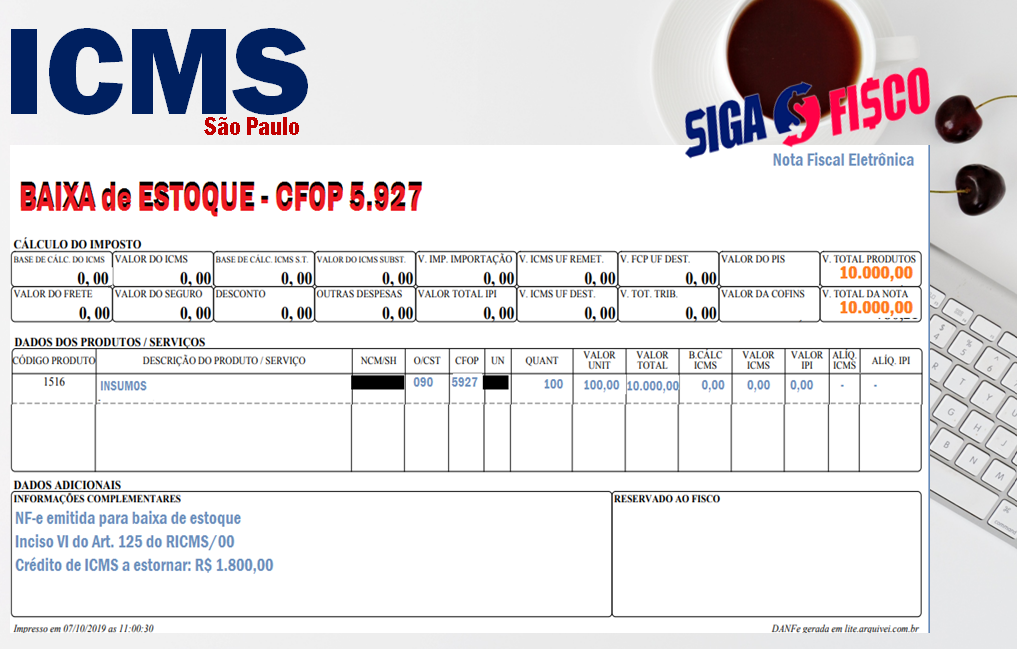

Confira os procedimentos para emissão de Nota Fiscal com o CFOP 5.927 para baixa do estoque.

Exemplo contribuinte do RPA – Regime Periódico de Apuração:

Valor do estoque consumido no estabelecimento: R$ 10.000,00

Crédito de ICMS realizado na entrada do insumo: R$ 1.800,00

Dados para emissão da Nota Fiscal

– CFOP: 5.927

– Natureza da Operação: Lançamento efetuado a título de baixa de estoque

– Descrição do produto

– Quantidade (100)

– Valor unitário (R$ 100,00)

– Total da Nota Fiscal (100 x R$ 100,00 = R$ 10.000,00)

– Dados do destinatário: informar neste campo da Nota Fiscal, seus próprios dados cadastrais

– Dados adicionais: Nos termos do inciso VI do Art. 125 do RICMS/00, Baixa de estoque em razão de consumo no próprio estabelecimento – ICMS a estornar: R$ 1.800,00

Confira código que deve ser informado no documento fiscal:

RPA – CST ICMS: 90

Simples Nacional – CSOSN de ICMS: 400

Estorno do crédito do ICMS

A Nota Fiscal serve apenas para baixa do estoque, o estorno do crédito do ICMS realizado por ocasião de entrada do insumo no estabelecimento, deve ser feito direto na apuração do imposto (item 2 do parágrafo 8º do Art. 125 e art. 67 do RICMS/00).

Precisa baixar estoque?

Confira os procedimentos trazidos pela Ementa da Resposta à Consulta Tributária 19906/2019 do fisco paulista:

ICMS – Obrigações Acessórias – Perda e consumo de produtos fabricados no estabelecimento – Emissão de Nota Fiscal.

I. Para registrar tanto o descarte, quanto o consumo dos produtos em seu próprio estabelecimento, o contribuinte deverá emitir Nota Fiscal sem destaque do ICMS, conforme estabelece o artigo 125, VI e § 8º, item 1 do RICMS/2000, devendo informar no campo do destinatário, seus próprios dados cadastrais.

II.Conforme o item 2 do parágrafo 8º do RICMS/2000, deve também estornar eventual crédito do imposto, nos termos do artigo 67, relativo à entrada dos insumos utilizados na fabricação dos produtos.

Deixou de emitir documento fiscal para baixa de estoque?

O contribuinte que deixar de emitir Nota Fiscal para baixa de estoque, está sujeito a multa equivalente a 50% do valor da operação, no exemplo representa R$ 5 mil reais (R$ 10.000,00 x 50%).

Deixou de estornar o crédito do ICMS?

O contribuinte que deixar de estornar o crédito do ICMS está sujeito a multa de 100% do valor do crédito não estornado, no exemplo corresponde a R$ 1.800,00 (R$ 1.800,00 x 100%).

Fundamentação legal das infrações e penalidades do Art. 527 do Regulamento do ICMS de São Paulo

Artigo 527 – O descumprimento da obrigação principal ou das obrigações acessórias, instituídas pela legislação do Imposto sobre Circulação de Mercadorias e sobre Prestações de Serviços, fica sujeito às seguintes penalidades (Lei 6.374/89, art. 85, com alteração da Lei 9.399/96, art. 1°, IX, da Lei 10.619/00, arts. 1º, XXVII a XXIX, 2°, VIII a XIII, e 3º, III e da Lei 13.918/09, art.11, XIII e art. 12, XVIII):

Alínea a do inciso V – falta de emissão do documento fiscal

V – infrações relativas a documentos fiscais e impressos fiscais:

a) falta de emissão de documento fiscal – multa equivalente a 50% (cinqüenta por cento) do valor da operação ou prestação;

Alínea J do Inciso II – manutenção do crédito indevido

II – infrações relativas ao crédito do imposto:

j) crédito indevido do imposto, em hipótese não prevista nas alíneas anteriores, incluída a de falta de estorno – multa equivalente a 100% (cem por cento) do valor do crédito indevidamente escriturado ou não estornado, sem prejuízo do recolhimento da respectiva importância;

CFOP: 5.927 Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deterioração

O CFOP 5.927 de que trata o inciso VI do Art. 125 do RICMS/00, será utilizado para emitir NF-e nos casos em que a mercadoria entrada no estabelecimento para industrialização ou comercialização vier:

a) a perecer, deteriorar-se ou for objeto de roubo, furto ou extravio;

b) a ser utilizada em fim alheio à atividade do estabelecimento;

c) a ser utilizada ou consumida no próprio estabelecimento

Esta matéria versa apenas sobre o ICMS, porém o contribuinte deve observar para fazer o estorno do crédito dos tributos federais, tais como IPI, PIS e COFINS.

Notícias Técnicas

Microempreendedor precisa separar lucro, parcela isenta e rendimentos tributáveis para verificar se ultrapassou o limite de R$ 35.584 em 2025

Cidadãos que se encaixam nos critérios de declaração do Imposto de Renda e possuem gastos com educação, sejam próprios ou de dependentes, precisam informar tais despesas

Ofícios da Fenacon ao Fisco mostram divergências nos rendimentos, além de pedirem orientação sobre declaração de lucros

Novo código 1809 passa a ser utilizado para recolhimento via Darf no processo de adaptação do Brasil às normas internacionais contra a erosão da base tributária

A Receita Federal publicou a Nota Técnica 2025.002-RTC, que adia as validações da tributação monofásica

A Receita Federal publicou, a Nota Técnica nº 12/2026, que orienta como os contribuintes de PIS/Cofins devem registrar, na EFD-Contribuições

Receita Federal adia parte das regras de validação da NF-e e NFC-e ligadas à tributação monofásica da Reforma Tributária

Exigências da Receita Federal incluem comprovação de prejuízo e situação fiscal regular, o que pode limitar o acesso ao fundo e gerar disputas sobre valores e enquadramento

Pagamentos serão feitos em duas etapas até junho, conforme o final do benefício, com impacto direto na renda de aposentados e pensionistas

Notícias Empresariais

Receber feedback é, sim, uma soft skill. Mas a verdade é que muita gente ainda não está preparada para essa conversa

Empresas revisam controle de jornada, produtividade e políticas internas diante da consolidação do trabalho híbrido e da maior disputa por talentos no mercado

Veja como empresas e RH podem prevenir conflito de interesses com políticas claras, liderança ética, canais seguros e cultura organizacional mais transparente

Embora pareçam sinônimos, os termos possuem obrigações fiscais distintas que todo empreendedor deve conhecer

Se não retirado até o prazo estimado, o dinheiro só pode ser resgatado no ano seguinte

O caminho passa por eficiência operacional, cadeias de suprimento mais enxutas, uso de dados e IA para otimizar promoções e inovação

Mercados reagem a falas de Trump e aliviam tensões do conflito

São dois volumes com dicas de prevenção às fraudes

A transformação digital não é apenas uma questão tecnológica, mas uma mudança profunda na forma como as empresas operam

Pensar como estrategista é o que permite sair da execução e participar das decisões que realmente moldam resultados

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade