Caso o contribuinte perceba informações incorretas após o envio da declaração, é possível fazer a correção por meio da declaração retificadora

Notícia

01/01/1970 00:00:00

Proposta de unificação de PIS e Cofins afetará empresas e consumidores

Discutida há pelo menos três anos, a rAeforma do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (PIS/Cofins) voltou a ser debatida este ano ao tornar-se uma das prioridades do governo federal na tenta

01/01/1970 00:00:00

Autor: Roberta MelloFonte: Jornal do ComércioLink: https://www.jornaldocomercio.com/_conteudo/cadernos/jc_contabilidade/2018/09/650118-proposta-de-unificacao-de-pis-e-cofins-afetara-empresas-e-consumidores.html

Discutida há pelo menos três anos, a rAeforma do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (PIS/Cofins) voltou a ser debatida este ano ao tornar-se uma das prioridades do governo federal na tentativa de ampliar a arrecadação. O chamado pacote tributário inclui outros 14 pontos. O projeto foi realizado pela Receita Federal do Brasil (RFB) e encaminhado ao Executivo para análise.

Contudo, a Federação do Comércio de Bens, Serviços e Turismo de São Paulo (FecomercioSP) prevê aumento da carga tributária de serviços dos atuais 3,65% para 9,25% caso a proposta da RFB entre em vigor. Conforme a entidade representativa, a alteração prejudicaria os clientes - que assumiriam pelo menos parte do repasse dos preços - e a sobrevivência das empresas, em especial das micro, pequenas e médias, que pagariam mais impostos.

A reforma do PIS realizada em 2003 foi responsável por aumentar a carga tributária em 35%, e no ano seguinte, houve aumento da carga tributária em 29% com a reforma da Cofins. Nos dois casos, os prestadores de serviços e os clientes arcaram com os aumentos.

A assessora jurídica da FecomercioSP, Janaína Lourenço, diz que agora deve se repetir o que aconteceu há 15 anos, quando diziam que não haveria aumento da carga tributária com a criação do regime não-cumulativo dessas contribuições com a possibilidade de crédito e a teoria não se confirmou. "A prática demonstrou o contrário e, atualmente, a legislação dessas contribuições é uma colcha de retalhos, com mudanças e regras especiais para diversas atividades que conseguiram, por meio de lobby junto ao Congresso, uma sistemática mais conveniente a seus interesses. Ou seja, não há isonomia de tratamento aos contribuintes", destaca Lourenço.

O novo projeto da Receita Federal - que ainda precisa ser aprovado pelo Executivo para, depois, ser encaminhado ao Congresso Nacional - busca a obrigatoriedade do regime "não cumulativo" para empresas com faturamento acima de R$ 3,6 mi-

lhões. Essa modalidade extinguiria a alíquota (percentual a ser aplicado no cálculo do valor dos tributos) cobrada no sistema cumulativo que é onde o setor de serviços está incluído. Ao mudar para o sistema não cumulativo, a alíquota do setor de serviços subiria.

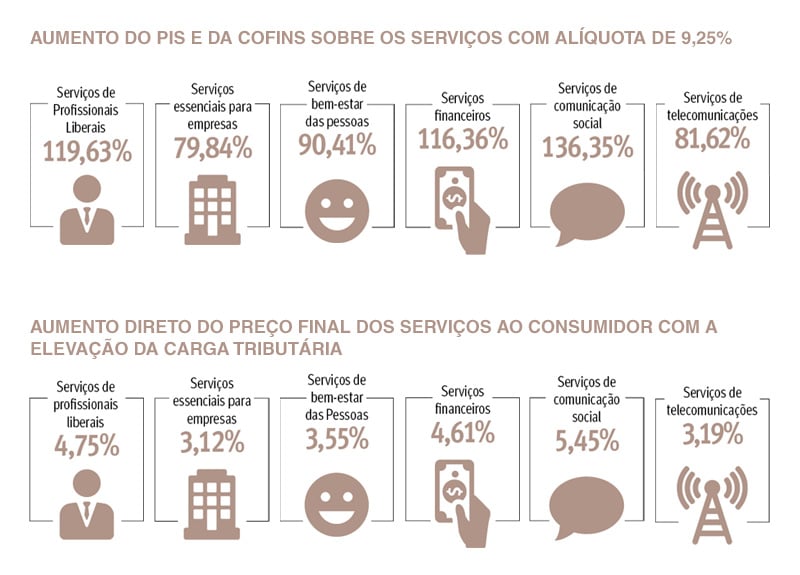

Segundo pesquisa do Instituto Brasileiro de Planejamento e Tributação (IBPT), divulgada em 2015, a mudança causará um aumento de carga tributária de R$ 50 bilhões para os setores prejudicados. Os setores mais atingidos são de asseio e conservação, comunicação social, construção civil, construção pesada, educação, hotelaria, internet, saúde, segurança privada, teleatendimento, telecomunicações, transportes e serviços. Juntos, eles somam a maior participação no produto e no emprego no Brasil.

Contrária a essa proposta, a FecomercioSP afirma que a unificação vai retardar a retomada da economia. Atualmente, o setor gera mais de 20 milhões de empregos, e a elevação de impostos resultaria na perda de postos de trabalho e na redução de salários para diversos profissionais, como professores, vigilantes, médicos, assistentes administrativos, advogados, atendentes de call center, engenheiros e publicitários, entre outros.

Em estudo feito pelo IBPT e pela Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon), em 2013, constatou-se que a unificação dos dois tributos resultaria em aumentos de 5,45% na prestação de serviços de comunicação social, de 4,75% nos serviços de profissionais liberais, de 4,61% nos serviços financeiros, de 3,55% nos serviços de bem-estar das pessoas e de 3,12% nos serviços essenciais para as empresas.

A FecomercioSP e mais de 50 entidades de diversos setores produtivos e de classes profissionais fazem parte da Mobilização Nacional Contra o Aumento do PIS/Cofins. O objetivo é conscientizar a população e a classe política sobre o tema e cobrar uma reforma tributária voltada ao desenvolvimento do País.

A mobilização está acontecendo desde 2016, quando as lideranças se reuniram em São Paulo no dia 25 de agosto e entregaram no dia 23 de setembro ao presidente da Câmara dos Deputados, um manifesto esclarecendo os impactos na economia que a mudança do PIS/Cofins pode causar.

Reforma onera principalmente o setor de serviços

As contribuições para o PIS e a Cofins estão previstas na Constituição Federal nos artigos 239 e 195, respectivamente. Enquanto os recursos do PIS são destinados ao pagamento do seguro-desemprego, abono e participação na receita dos órgãos e entidades para os trabalhadores públicos e privados, os recursos da Cofins são destinados principalmente para a área da saúde. Apenas microempresas e empresas de pequeno porte que integram o regime do Simples Nacional estão desobrigadas desses impostos.

Havendo a mudança, conforme a ideia do Ministério da Fazenda de consolidar a legislação para que o PIS e Cofins passe a ser totalmente não cumulativo, ou seja, com a opção de crédito por parte do contribuinte para compensar ao final com o tributo devido, o setor de serviço será o maior prejudicado, defende a assessora jurídica da FecomercioSP Janaína Lourenço. "Atualmente, é o setor que menos crédito tem em suas entradas para poder abater de suas saídas (prestação de serviço), pois o maior custo e despesa desse setor é a sua folha de pagamento. No entanto, não há na legislação e nem o Ministério da Fazenda sinalizou que poderia autorizar o crédito a esse setor sobre tal despesa", sinaliza Janaína.

A ideia passada pelo Ministério da Fazenda é de que haverá a simplificação. Contudo, como indica Janaína, "o ministério não abriu à sociedade civil a sua proposta de modificação com o texto da lei para conhecermos e criticá-la de forma construtiva, se for o caso".

Ambos os impostos são pagos por empresas de todos os segmentos e incidem sobre o faturamento ou a obtenção de receitas, para pessoas jurídicas de Direito privado, sobre o pagamento da folha de salários, para entidades de relevância social determinadas em lei e na arrecadação mensal de receitas correntes, e sobre o recebimento mensal de recursos, para entidades de Direito público.

O PIS e a Cofins vigoram em dois regimes: cumulativo e não cumulativo, sendo que na primeira situação as contribuições e os impostos pagos na operação anterior não são abatidos na operação seguinte. Nesse cenário, enquadram-se as pessoas jurídicas que tributam pelas regras do lucro presumido. Por exemplo, uma empresa de comércio atacadista que, para apurar o preço de venda, utiliza os seguintes itens: custos, despesas, encargos, tributos e contribuições e lucro. Dentro dos valores de custos, despesas e encargos, estão incluídos PIS e Cofins de quem vendeu para ela.

Quando a empresa de comércio varejista compra da empresa de comércio atacadista, não separa esses valores para abater dos débitos de PIS e Cofins decorrentes das vendas para os consumidores finais, por exemplo. Nesse caso, as alíquotas da contribuição para o PIS e a Cofins são, respectivamente, de 0,65% e de 3%.

Contudo, os tributos pagos sobre a produção e a circulação de bens e de determinados serviços não são cumulativos e, portanto, devem ser abatidos nas operações seguintes. A legislação informa que apenas as pessoas jurídicas tributadas pelas regras do lucro real se enquadram nessa situação. Os porcentuais no regime não cumulativo são de 1,65% de PIS e 7,6% de Cofins. Com exceção da legislação que fixa a alguns setores a obrigatoriedade de operar no regime do lucro real, os demais setores podem optar pelo melhor regime de tributação.

O Ministério da Fazenda informou que enviou à Casa Civil um projeto de lei contendo as mudanças. O projeto de lei precisa ser aprovado pelo Congresso. O Executivo poderia fazer as alterações por meio de Medida Provisória, mas, talvez por falta de força política ou até mesmo em decorrência da atuação do empresariado contra essa proposta, até o momento não houve alterações.

Receita Federal sinaliza que a mudança deve ser feita em duas etapas

No atual cenário a probabilidade da unificação do PIS e da Cofins ocorrer ainda este ano é bastante reduzida. A principal informação dada pela Receita Federal sobre o assunto é que a unificação das duas contribuições deverá ser feita em etapas. Ambas equivalem a quase 4% do Produto Interno Bruto (PIB). O primeiro a ser modificado é o PIS, que equivale a quase 1% do PIB.

"Primeiro em decorrência das eleições e o pouco tempo que temos até a próxima legislatura. Segundo, há uma grande possibilidade de que as três propostas de Reforma Tributária sejam postas em votação após as eleições, ou fique para o próximo presidente tratar com o Congresso, governadores e prefeitos, em que o PIS e Cofins seria unificado com o ICMS, IPI e ISS", indica Janaína Lourenço.

O secretário da Receita Federal, Jorge Rachid, não dá detalhes sobre como ocorrerá, mas garante que não haverá aumento de encargos: "Vou aumentar a carga? Não. Vamos simplificar o modelo", garante Rachid.

A Receita Federal alega que hoje por ter regras "extremamente complexas" sobre o cálculo do crédito tributário, há muitos processos. Atualmente, 80% dos litígios no Conselho Administrativo de Recursos Fiscais (Carf) são sobre PIS/Cofins.

A reforma do Programa de Integração Social (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins) é um dos 15 pontos que o governo destacou como prioridade do ponto de vista fiscal e econômico, após o adiamento da votação da reforma da Previdência.

Notícias Técnicas

Microempreendedor precisa separar lucro, parcela isenta e rendimentos tributáveis para verificar se ultrapassou o limite de R$ 35.584 em 2025

Cidadãos que se encaixam nos critérios de declaração do Imposto de Renda e possuem gastos com educação, sejam próprios ou de dependentes, precisam informar tais despesas

Ofícios da Fenacon ao Fisco mostram divergências nos rendimentos, além de pedirem orientação sobre declaração de lucros

Novo código 1809 passa a ser utilizado para recolhimento via Darf no processo de adaptação do Brasil às normas internacionais contra a erosão da base tributária

A Receita Federal publicou a Nota Técnica 2025.002-RTC, que adia as validações da tributação monofásica

A Receita Federal publicou, a Nota Técnica nº 12/2026, que orienta como os contribuintes de PIS/Cofins devem registrar, na EFD-Contribuições

Receita Federal adia parte das regras de validação da NF-e e NFC-e ligadas à tributação monofásica da Reforma Tributária

Exigências da Receita Federal incluem comprovação de prejuízo e situação fiscal regular, o que pode limitar o acesso ao fundo e gerar disputas sobre valores e enquadramento

Pagamentos serão feitos em duas etapas até junho, conforme o final do benefício, com impacto direto na renda de aposentados e pensionistas

Notícias Empresariais

Receber feedback é, sim, uma soft skill. Mas a verdade é que muita gente ainda não está preparada para essa conversa

Empresas revisam controle de jornada, produtividade e políticas internas diante da consolidação do trabalho híbrido e da maior disputa por talentos no mercado

Veja como empresas e RH podem prevenir conflito de interesses com políticas claras, liderança ética, canais seguros e cultura organizacional mais transparente

Embora pareçam sinônimos, os termos possuem obrigações fiscais distintas que todo empreendedor deve conhecer

Se não retirado até o prazo estimado, o dinheiro só pode ser resgatado no ano seguinte

O caminho passa por eficiência operacional, cadeias de suprimento mais enxutas, uso de dados e IA para otimizar promoções e inovação

Mercados reagem a falas de Trump e aliviam tensões do conflito

São dois volumes com dicas de prevenção às fraudes

A transformação digital não é apenas uma questão tecnológica, mas uma mudança profunda na forma como as empresas operam

Pensar como estrategista é o que permite sair da execução e participar das decisões que realmente moldam resultados

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade