Lives ocorrerão todas as quartas-feiras, com temas variados para orientar contribuintes sobre o IRPF 2026

Notícia

01/01/1970 00:00:00

Terceirização Rural da Atividade-Fim – Possibilidade Criada Pela Reforma Trabalhista

A expressão terceirização, como o próprio termo sugere, origina-se da palavra terceiro, compreendido como intermediário, interveniente, construído pela área de administração de empresas, visando enfatizar a descentralização empresarial de ativi

01/01/1970 00:00:00

Fonte: Blog Guia TrabalhistaLink: https://trabalhista.blog/2018/02/08/terceirizacao-rural-da-atividade-fim-possibilidade-criada-pela-reforma-trabalhista/

A expressão terceirização, como o próprio termo sugere, origina-se da palavra terceiro, compreendido como intermediário, interveniente, construído pela área de administração de empresas, visando enfatizar a descentralização empresarial de atividades para outrem, um terceiro à empresa.

Com a publicação da Lei 13.429/2017 (que alterou a Lei 6.019/74), mudanças substanciais foram estabelecidas nas relações de trabalho com empresa de prestação de serviços a terceiros, principalmente sob o aspecto da possibilidade do contrato de trabalhadores para o exercício da atividade-fim (atividade principal) da empresa contratante.

Num primeiro momento a Lei 13.429/2017 alterou apenas a lei de contrato de trabalho temporário, o que limitaria sua aplicação nos contratos de terceirização permanente.

O legislador, prevendo futuros questionamentos quanto a limitação das mudanças feitas pela Lei 13.429/2017, principalmente quanto ao fato da distinção entre a terceirização temporária e a terceirização permanente, buscou sanar estes futuros questionamentos alterando, através da Reforma Trabalhista, o art. 4º-A da Lei n. 6.019/74.

Embora a citada lei não faça menção específica sobre a terceirização da atividade rural, há que se considerar que a Lei nº 5.889/73 (que trata do trabalho rural), regulamentado pelo Decreto nº 73.626/74, também não traz qualquer restrição quanto à terceirização das atividades rurais, trazendo o entendimento de que a terceirização de mão de obra aplica-se também à atividade rural.

A Reforma trabalhista trouxe nova redação ao art. 4º-A da Lei 6.019/74, estabelecendo que considera-se prestação de serviços a terceiros a transferência feita pela contratante da execução de quaisquer de suas atividades, inclusive sua atividade principal (atividade-fim), à pessoa jurídica de direito privado prestadora de serviços que possua capacidade econômica compatível com a sua execução.

Portanto, tanto a atividade-meio quanto a atividade-fim rural poderão ser objetos de contrato de terceirização.

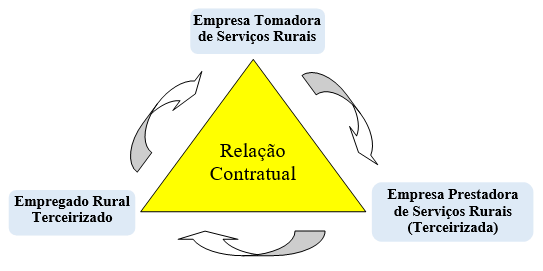

Terceirização rural é a contratação de serviços por meio de empresa, intermediária (interposta) entre o tomador de serviços e a mão-de-obra rural, mediante contrato de prestação de serviços. A relação de emprego se faz entre o trabalhador e a empresa prestadora de serviços, e não diretamente com o contratante (tomador) destes, conforme abaixo:

De acordo com o § 1º do art. 4º-A da Lei 6.019/74 (incluído pela Lei 13.429/2017 - abaixo transcrito) a empresa de terceirização terá autorização para subcontratar outras empresas para realizar serviços de contratação, remuneração e direção do trabalho, mais conhecido como "quarteirização".

§ 1º A empresa prestadora de serviços contrata, remunera e dirige o trabalho realizado por seus trabalhadores, ou subcontrata outras empresas para realização desses serviços.

No âmbito rural as empresas estão se especializando cada vez nos mais diversos processos produtivos, representando mão de obra especializada, possibilitando a redução de perdas e aumento na produtividade.

Como se pode constatar o conceito de terceirização com a Reforma Trabalhista é amplo, pois permite a terceirização tanto da atividade-meio quanto da atividade-fim e até mesmo a “quarteirização” de todas as atividades econômicas, inclusive as exercidas no meio rural, desde que constem expressamente no contrato de prestação de serviços firmados entre a prestadora e a tomadora.

A reforma ainda trouxe maior segurança jurídica, bem como várias outras mudanças na terceirização temporária e permanente, dentre as quais destacam-se:

a) A prestação de serviços a terceiros é a transferência feita pela contratante da execução de quaisquer de suas atividades, inclusive sua atividade principal, à pessoa jurídica de direito privado prestadora de serviços que possua capacidade econômica compatível com a sua execução;

b) Contratante é a pessoa física ou jurídica que celebra contrato com empresa de prestação de serviços relacionados a quaisquer de suas atividades, inclusive sua atividade principal;

c) Não pode figurar como contratada a pessoa jurídica cujos titulares ou sócios tenham, nos últimos 18 meses, prestado serviços à contratante na qualidade de empregado ou trabalhador sem vínculo empregatício, exceto se os referidos titulares ou sócios forem aposentados;

d) O empregado que for demitido não poderá prestar serviços para esta mesma empresa (como terceirizado) antes do decurso de prazo de 18 meses, contados a partir da sua demissão;

e) Qualquer que seja o ramo da empresa tomadora de serviços, não existe vínculo de emprego entre ela e os trabalhadores contratados pelas empresas de trabalho temporário;

As atividades que poderão ser objeto de terceirização rural, nos termos do disposto no art. 2º da Lei 8.023/1990, são as seguintes:

I - a agricultura;

II - a pecuária;

III - a extração e a exploração vegetal e animal;

IV - a exploração da apicultura, avicultura, cunicultura, suinocultura, sericicultura, piscicultura e outras culturas animais;

V - a transformação de produtos decorrentes da atividade rural, sem que sejam alteradas a composição e as características do produto in natura, feita pelo próprio agricultor ou criador, com equipamentos e utensílios usualmente empregados nas atividades rurais, utilizando exclusivamente matéria-prima produzida na área rural explorada, tais como a pasteurização e o acondicionamento do leite, assim como o mel e o suco de laranja, acondicionados em embalagem de apresentação.

Notícias Técnicas

Uma das dúvidas mais importantes na hora de preencher a declaração é saber a diferença de dependente e alimentando

Especialista detalha regras para locador, locatário e imobiliária na hora de informar rendimentos ao Leão

O PGD DCTF 3.9 atualiza o teor da Maed de acordo com a LC nº 227/2026

Emissão avulsa doi descontinuada e, com isso, as formas de quitação passam a incluir pix e cartão de crédito

Norma inclui ajustes na declaração do adicional da CSLL e reforça integração com a DCTFWeb

A Solução de Consulta Cosit nº 52, estabeleceu importantes diretrizes para a base de cálculo da Contribuição para o PIS/Pasep e da Cofins

Entenda a nova exigência do Código de Benefício Fiscal (cBenef) para notas fiscais eletrônicas (NF-e e NFC-e) e seus impactos nas empresas

Solução de consulta estabelece tributação sobre rendimentos e amplia divergência com decisões judiciais sobre o tema

Atualização esclarece que não há exigência de preenchimento dos campos de split payment em 2026 no ambiente de produção das empresas

Notícias Empresariais

Talvez o maior diferencial competitivo hoje não seja quem recebe mais sim. Mas quem consegue sustentar, interpretar e usar o não como parte do caminho

Com resolutividade de 82%, redução de custos assistenciais e preservação de horas produtivas, o atendimento remoto se consolida como ferramenta estratégica na gestão de saúde corporativa no Brasil

Acreditando mais em si próprios, 46% dos brasileiros buscam no próprio negócio os meios para a melhoria de vida

Quando abrir ou ampliar uma empresa torna-se mais rápido e previsível, o empreendedor pode concentrar esforços no que realmente importa: gerar valor, inovar e crescer

Pressões inflacionárias e a guerra no Oriente Médio são fatores que impactaram a atividade, mostra pesquisa PMI

Especialistas apontam impactos no petróleo, inflação e juros, exigindo cautela de investidores

Eles mostram a clientes condições de contratos e evolução de dívidas

Estimativa do Banco Central para o crescimento da economia é 1,85%

A diferença entre uma carreira que continua evoluindo e outra que estabiliza está na capacidade de reconhecer esse momento

Se o acesso ao conhecimento deixou de ser escasso na era da inteligência artificial, o verdadeiro diferencial competitivo não está mais no que você sabe, mas no que você questiona

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade