Caso o contribuinte perceba informações incorretas após o envio da declaração, é possível fazer a correção por meio da declaração retificadora

Notícia

01/01/1970 00:00:00

Simples Nacional: Revendedor de autopeças está livre de PIS e Cofins

Revendedor (atacadista ou varejista) de autopeças está livre dos percentuais destinados ao PIS e a COFINS e esta regra vale para as empresas optantes ou não optantes pelo Simples Nacional

01/01/1970 00:00:00

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://www.administradores.com.br/noticias/negocios/esocial-sete-oportunidades-no-mercado-de-trabalho-para-aumentar-sua-renda/122195/

Responsáveis pelo recolhimento do PIS/Cofins

O fabricante e o importador de autopeças relacionadas na Lei nº 10.485/2002 são responsáveis pelo recolhimento do PIS e da Cofins através da tributação monofásica (recolhimento em uma única etapa). Assim, o revendedor (varejista e atacadista) deixa de pagar o PIS e a Cofins, isto porque as alíquotas destas contribuições serão zeradas.

A tributação monofásica de PIS e Cofins, de que trata a Lei nº 10.485/2002 também se aplica às empresas optantes pelo Simples Nacional, assim na apuração do DAS não será calculado os percentuais destinados a estas contribuições.

Exemplo:

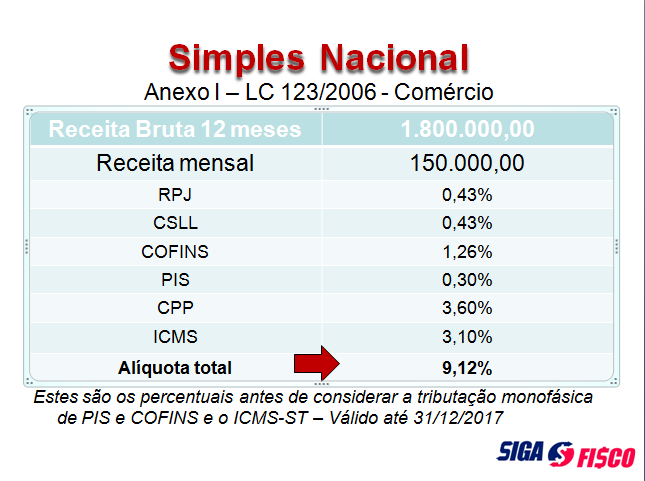

Comércio varejista de autopeças estabelecido no Estado de São Paulo

Receita Bruta acumulada em 12 meses: R$ 1.800.000,00

Receita mensal de operação realizada em São Paulo de R$ 150.000,00

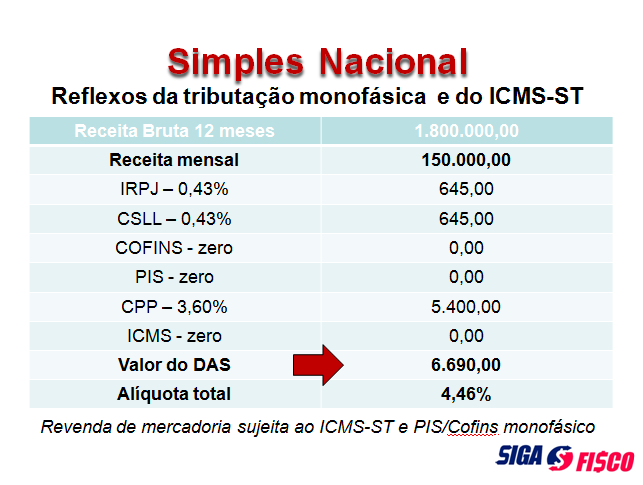

Revenda de mercadoria sujeita ao ICMS-ST – Art. 313-O do RICMS/SP

Confira cálculo válido até 31 de dezembro de 2017:

*ICMS não foi calculado porque o imposto já recolhido anteriormente pelo regime da Substituição Tributária

Neste exemplo, se não observado que os tributos PIS, Cofins e ICMS já foram pagos pelo fornecedor através da tributação monofásica e também do regime de substituição tributária, a empresa pagaria a título de DAS a importância de R$ 13.680,00.

Vide página 62 do Manual do PGDAS-D.

Simples Nacional – em vigor desde 1º de julho de 2007

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios).

É administrado por um Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois dos Municípios.

Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições:

- enquadrar-se na definição de microempresa ou de empresa de pequeno porte;

- cumprir os requisitos previstos na legislação; e

- formalizar a opção pelo Simples Nacional até o último dia útil de janeiro.

Características principais do Regime do Simples Nacional:

- ser facultativo;

- ser irretratável para todo o ano-calendário;

- abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição para a Seguridade Social destinada à Previdência Social a cargo da pessoa jurídica (CPP);

- recolhimento dos tributos abrangidos mediante documento único de arrecadação – DAS;

- disponibilização às ME/EPP de sistema eletrônico para a realização do cálculo do valor mensal devido, geração do DAS e, a partir de janeiro de 2012, para constituição do crédito tributário;

- apresentação de declaração única e simplificada de informações socioeconômicas e fiscais;

- prazo para recolhimento do DAS até o dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta;

- possibilidade de os Estados adotarem sublimites para EPP em função da respectiva participação no PIB. Os estabelecimentos localizados nesses Estados cuja receita bruta total extrapolar o respectivo sublimite deverão recolher o ICMS e o ISS diretamente ao Estado ou ao Município. Até 2017 o Estado de São Paulo não adotou sublimite para efeito de recolhimento do ICMS.

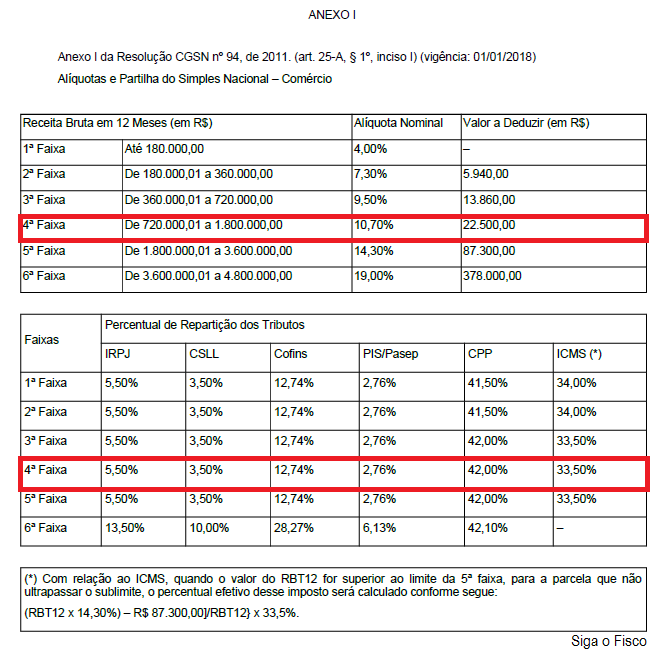

Alteração dos limites – válida para 2018:

A Lei Complementar nº 155/2016 alterou o limite da receita bruta anual do Simples Nacional de R$ 3,6 milhões para R$ 4,8 milhões.

*MEI: MicroEmpreendedor Individual – ME: MicroEmpresa – EPP: Empresa de Pequeno Porte

O novo limite de receita bruta anual de R$ 4.8 milhões não contempla o ICMS e o ISS, que devem ser apurados e pagos em guia fora do Documento de Arrecadação do Simples Nacional – DAS.

Novas Tabelas e parcela a deduzir a partir de 2018

O governo também alterou as tabelas do Simples Nacional e criou a figura da parcela a deduzir.

Com esta medida a partir de 2018 temos duas alíquotas a nominal e a efetiva.

Confira a seguir a nova Tabela do Anexo I – Comércio:

Cálculo correto do Simples Nacional

Mantenha o cadastro de mercadorias e produtos atualizados de acordo com as regras tributárias vigentes e evite erros na apuração do Simples Nacional.

Depois de mais de 10 anos em vigor, o fisco realizou uma “varredura” na apuração do Simples Nacional e bloqueou a partir de 21 de outubro deste ano o acesso ao PGDAS-D de quase 100 mil empresas por redução indevida do DAS.

Evite equívocos na apuração do Simples Nacional, consulte um contador.

Notícias Técnicas

Microempreendedor precisa separar lucro, parcela isenta e rendimentos tributáveis para verificar se ultrapassou o limite de R$ 35.584 em 2025

Cidadãos que se encaixam nos critérios de declaração do Imposto de Renda e possuem gastos com educação, sejam próprios ou de dependentes, precisam informar tais despesas

Ofícios da Fenacon ao Fisco mostram divergências nos rendimentos, além de pedirem orientação sobre declaração de lucros

Novo código 1809 passa a ser utilizado para recolhimento via Darf no processo de adaptação do Brasil às normas internacionais contra a erosão da base tributária

A Receita Federal publicou a Nota Técnica 2025.002-RTC, que adia as validações da tributação monofásica

A Receita Federal publicou, a Nota Técnica nº 12/2026, que orienta como os contribuintes de PIS/Cofins devem registrar, na EFD-Contribuições

Receita Federal adia parte das regras de validação da NF-e e NFC-e ligadas à tributação monofásica da Reforma Tributária

Exigências da Receita Federal incluem comprovação de prejuízo e situação fiscal regular, o que pode limitar o acesso ao fundo e gerar disputas sobre valores e enquadramento

Pagamentos serão feitos em duas etapas até junho, conforme o final do benefício, com impacto direto na renda de aposentados e pensionistas

Notícias Empresariais

Receber feedback é, sim, uma soft skill. Mas a verdade é que muita gente ainda não está preparada para essa conversa

Empresas revisam controle de jornada, produtividade e políticas internas diante da consolidação do trabalho híbrido e da maior disputa por talentos no mercado

Veja como empresas e RH podem prevenir conflito de interesses com políticas claras, liderança ética, canais seguros e cultura organizacional mais transparente

Embora pareçam sinônimos, os termos possuem obrigações fiscais distintas que todo empreendedor deve conhecer

Se não retirado até o prazo estimado, o dinheiro só pode ser resgatado no ano seguinte

O caminho passa por eficiência operacional, cadeias de suprimento mais enxutas, uso de dados e IA para otimizar promoções e inovação

Mercados reagem a falas de Trump e aliviam tensões do conflito

São dois volumes com dicas de prevenção às fraudes

A transformação digital não é apenas uma questão tecnológica, mas uma mudança profunda na forma como as empresas operam

Pensar como estrategista é o que permite sair da execução e participar das decisões que realmente moldam resultados

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade