Benefício é exclusivo para empregados no regime da CLT

Notícia

01/01/1970 00:00:00

Simples Nacional – Defis em atraso não gera multa

DEFIS transmitida em atraso não gera multa

01/01/1970 00:00:00

Fonte: Siga o FiscoLink: https://sigaofisco.blogspot.com.br/2017/03/simples-nacional-defis-em-atraso-nao.html

Amanhã, 31 de março (31/03/2017), vence o prazo de entrega da Declaração de Informações Socioeconômicas e Fiscais – DEFIS Ano-Calendário 2016, exigidas das empresas optantes pelo Simples Nacional (Lei Complementar nº 123/2006).

Diante de tantas obrigações e prazos para cumprir, muitos querem saber qual é a punição pelo atraso no cumprimento da DEFIS.

A legislação do Simples Nacional não prevê multa pela entrega em atraso da Declaração de Informações Socioeconômicas e Fiscais – DEFIS Ano-Calendário 2016, porém, a transmissão é condição para que a empresa consiga preencher o PGDAS-D da competência março de 2017, cujo prazo vence em 20/04/2017.

Somente poderá preencher o PGDAS-D do mês de março de 2017 a empresa que tiver apresentado a DEFIS Ano-Calendário 2016.

Desta forma, as empresas optantes pelo Simples Nacional poderão apresentar a DEFIS Ano-Calendário 2016 até dia 20 de abril/2017.

PGDAS-D – Prazo de transmissão e multa

Desde 2012, as empresas optantes pelo Simples Nacional, deverão mensalmente preencher o PGDAS-D até o vencimento do Documento de Arrecadação do Simples Nacional - DAS, sob pena de multa, mesmo que não tenha faturamento (artigo 37 da Resolução CGSN nº 94/2011).

A seguir perguntas e respostas divulgadas pela SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL (SE/CGSN):

Existe prazo para efetuar e transmitir as apurações mensalmente no PGDAS-D?

A partir do Período de Apuração janeiro/2012, as informações deverão ser fornecidas à RFB mensalmente até o vencimento do prazo para pagamento dos tributos devidos no Simples Nacional em cada mês, relativamente aos fatos geradores ocorridos no mês anterior (dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta).

Existe multa pelo descumprimento do prazo para transmitir as apurações?

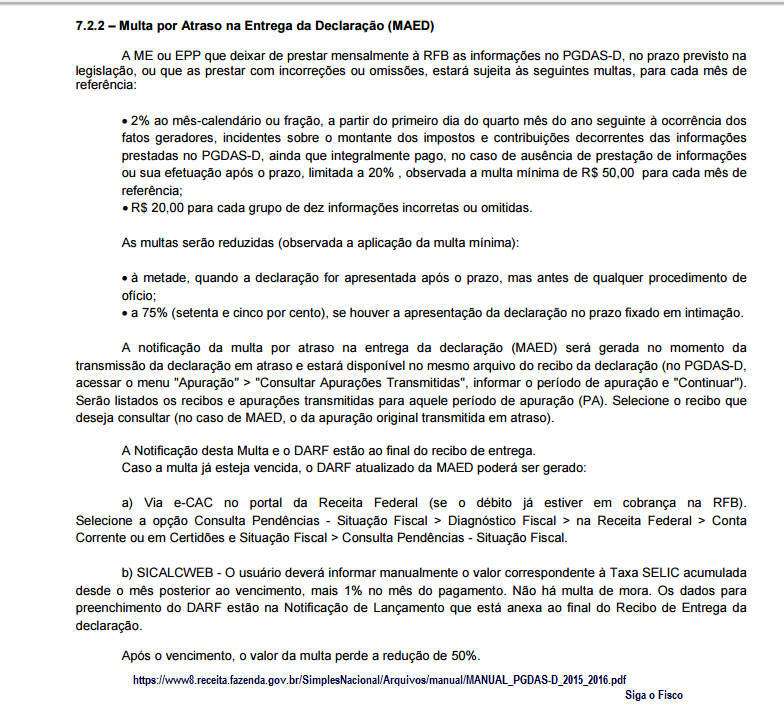

Sim. A ME ou EPP que deixar de prestar mensalmente à RFB as informações no PGDAS-D, no prazo previsto na legislação, ou que as prestar com incorreções ou omissões, estará sujeita às seguintes multas, para cada mês de referência:

1. 2% (dois por cento) ao mês-calendário ou fração, a partir do primeiro dia do quarto mês do ano subsequente à ocorrência dos fatos geradores, incidentes sobre o montante dos impostos e contribuições decorrentes das informações prestadas no PGDAS-D, ainda que integralmente pago, no caso de ausência de prestação de informações ou sua efetuação após o prazo, limitada a 20% (vinte por cento), observada a multa mínima de R$ 50,00 (cinquenta reais) para cada mês de referência;

2. R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas.

As multas serão reduzidas (observada a aplicação da multa mínima):

- à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

- a 75% (setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação.

(base legal: art. 38-A da Lei Complementar nº 123, de 2006)

Empresa inativa precisa efetuar a apuração mensalmente e/ou apresentar DEFIS?

Sim. A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME ou a EPP não tenha auferido receita em determinado PA, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero.

Caso a ME ou EPP permaneça inativa durante todo o ano-calendário, deverá apresentar a DEFIS (módulo do PGDAS-D), e assinalar essa condição no campo específico.

Considera-se em situação de inatividade a ME ou EPP que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário.

(base legal: art. 25, §§2º e 3º, da Lei Complementar nº 123, de 2006).

Existe multa pelo descumprimento do prazo para transmitir a Declaração de Informações Socieconômicas e Fiscais - DEFIS?

Não há multa pela entrega em atraso da DEFIS.

No entanto, as apurações dos períodos a partir de março de cada ano no PGDAS-D ficam condicionadas à entrega da DEFIS relativa ao ano anterior.

(base normativa: art. 66, §1º, da Resolução CGSN nº 94, de 2011)

Informações extraídas do Manual do PGDAS-D e DEFIS 2015 e 2016:

DEFIS - Prazo de entrega x Multa

PGDAS-D - Multa por atraso

DEFIS - Inatividade

Notícias Técnicas

Mesmo quem não faturou em 2025 precisa prestar contas para evitar multas e bloqueio do CNPJ

Envio deve ser feito mesmo sem retenção de imposto, conforme orientação do manual do sistema

Publicado nesta 3ª feira (07.abr.2026), duas versões do manual de orientação ao contribuinte da NFGas

A Receita Federal, junto ao Comitê Gestor do Imposto sobre Bens e Serviços e ao Encat, publicou, nesta 3ª feira (07.abr.2026), a Versão 1.00k

O Portal do Bilhete de Passagem Eletrônico publicou, nesta 3ª feira (07.abr.2026), dois pacotes de Schemas

A Emenda Constitucional nº 132 de 2023, da Reforma Tributária, trouxe mudanças estruturais no Imposto sobre a Propriedade de Veículos Automotores

Receita Federal ajusta prazos e procedimentos para envio de adicionais da CSLL no sistema DCTFWeb, impactando empresas e contadores

Supremo analisa critérios de renda e comprovação para concessão do benefício, com possíveis impactos para empresas e trabalhadores

Com integração de dados bancários, PIX, criptoativos e registros imobiliários, fiscalização da Receita se torna cada vez mais automatizada

Notícias Empresariais

Relevância exige movimento. E, no longo prazo, é a relevância que sustenta crescimento

Em um mercado pressionado por IA, escassez de habilidades e mudanças rápidas nas funções, investir em aprendizagem contínua deixa de ser ação de apoio e passa a ser decisão de negócio para RH e lideranças

Pesquisa da Cia de Talentos mostra que saúde mental, equilíbrio e reconhecimento ganham força e pressionam o RH a rever cultura, gestão e proposta de valor ao colaborador

A afirmação dialoga com um conceito que vem ganhando força globalmente: o de mattering. O conceito é uma necessidade que muitos líderes ignoram e que vai além do salário

Ambiente digital também tem sido palco de outras fraudes envolvendo empresas do Simples Nacional

Veja como a formação integrada à rotina organizacional melhora a execução, fortalece a liderança e torna o crescimento mais consistente

O futuro das empresas familiares depende menos de seu tamanho atual e mais da visão que seus líderes forem capazes de construir

CNI estima queda de 0,7% no PIB e perda de R$ 76,9 bilhões com redução da jornada de 44 para 40 horas semanais

Talvez o maior diferencial competitivo hoje não seja quem recebe mais sim. Mas quem consegue sustentar, interpretar e usar o não como parte do caminho

Com resolutividade de 82%, redução de custos assistenciais e preservação de horas produtivas, o atendimento remoto se consolida como ferramenta estratégica na gestão de saúde corporativa no Brasil

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade