Ao tornar o acesso via conta gov.br obrigatório e regulamentar de forma mais rígida a chamada representação digital, o órgão reforça uma tendência clara: identidade digital precisa ser confiável

Notícia

01/01/1970 00:00:00

Com tabela defasada, Imposto de Renda pune mais a classe média

Com o governo em busca de dinheiro, tabela do IR pode ficar sem correção pelo segundo ano seguido

01/01/1970 00:00:00

Autor: FERNANDO JASPERFonte: Gazeta do PovoLink: http://www.gazetadopovo.com.br/economia/com-tabela-defasada-imposto-de-renda-pune-mais-a-classe-media-0frxplmqe8fh8v2oqkbztikrr

A tabela do Imposto de Renda pode ficar sem correção pelo segundo ano seguido. A defasagem não fará muita diferença para os mais ricos, mas vai elevar sensivelmente a carga tributária das classes média e baixa. E, portanto, tende a acentuar a desigualdade.

Em sua essência, o IR é um imposto progressivo, ou seja, tira mais dos ricos que dos pobres. Assim, alivia um pouco a injustiça dos tributos indiretos, que são regressivos: por incidirem sobre o consumo, eles pesam mais sobre a base da pirâmide social, que destina quase toda a renda a despesas com produtos e serviços.

Ao não atualizar a tabela de alíquotas do IR, o governo diminui essa “compensação”. Gente que escapava do imposto por ganhar pouco passa a ser “mordida” mesmo sem ter aumento real no salário. Trabalhadores de classe média ficam sujeitos a alíquotas mais altas. E o governo arrecada mais sem fazer esforço.

Defasagem

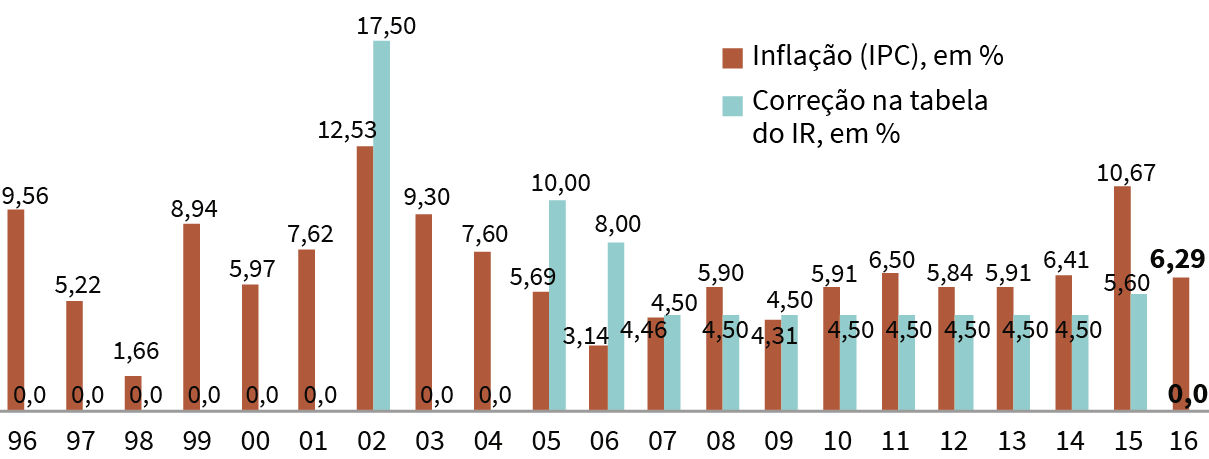

Um trabalhador que em 2015 ganhava R$ 1.850 por mês (já descontada a contribuição à Previdência) era isento, pois o Imposto de Renda só era cobrado de quem recebesse mais de R$ 1.903,98. Se no ano passado o salário dele subiu em linha com a inflação (6,29%), o ganho mensal chegou a R$ 1.966. Como a tabela do IR não mudou, o trabalhador passou a pagar imposto, embora seu poder de compra não tenha crescido.

21%

é o peso da carga tributária indireta (impostos sobre o consumo, principalmente) na renda das famílias mais pobres. Entre as mais ricas, essa carga é de 10%, segundo estudo de José Adrian Pintos Payeras, professor de Economia da Universidade Estadual de Londrina (UEL).

Mais brasileiros sofrerão o mesmo se a tabela continuar sem correção em 2017. As diferenças, sutis de um ano para o outro, se agigantam com o passar do tempo. Segundo o Sindifisco Nacional, que representa os auditores fiscais da Receita, a defasagem acumulada nos últimos 20 anos é de 83%. Com a devida atualização, estima o sindicato, hoje apenas quem ganhasse acima de R$ 3.454 pagaria imposto (veja quadro).

O orçamento deste ano prevê uma correção de 5% na tabela. Mas o governo, que busca dinheiro para cumprir a meta fiscal, não garante nada. O ministro da Fazenda, Henrique Meirelles, disse em janeiro que a decisão sobre o assunto seria informada junto com a liberação do programa para a declaração do IR, prevista para o próximo dia 23.

Desigualdade

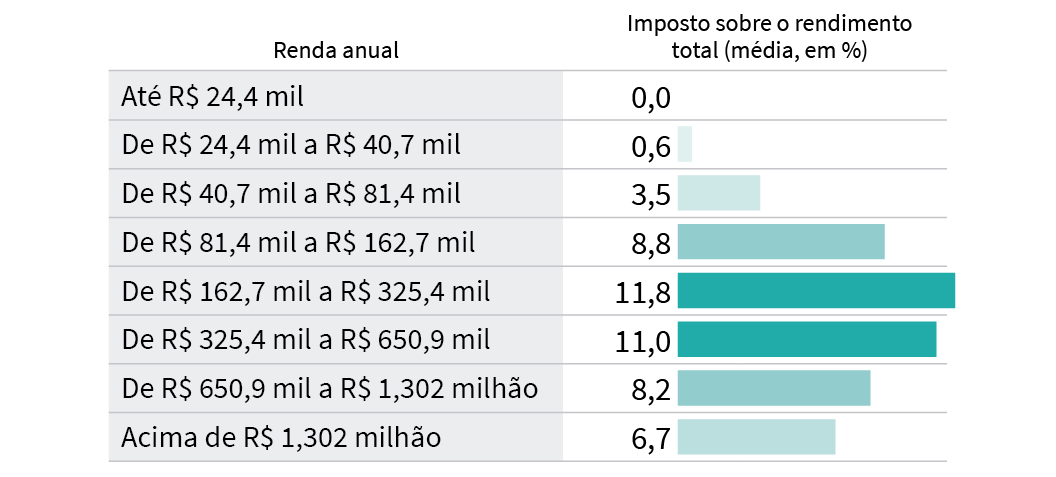

Mas o Imposto de Renda precisa de mais que uma atualização de tabela para reduzir a chamada “desigualdade tributária”. Estudiosos veem espaço para que ele seja bem mais progressivo do que é hoje. Na prática, o Leão é manso com quem está no tipo da pirâmide social: embora os ricos paguem mais IR que os pobres, os muito ricos pagam menos que a classe média alta, em especial a assalariada.

Promessa de reforma

Se por um lado resiste a corrigir a tabela do IR, por outro o governo Temer sinaliza mudanças na tributação da renda e dos ganhos de capital. Na semana passada, o ministro-chefe da Casa Civil, Eliseu Padilha, disse que o Executivo vai encaminhar em abril uma reforma para tributar mais a renda e menos o consumo – o que, se confirmado, reduzirá o peso dos impostos sobre os mais pobres e elevará a carga sobre os mais ricos. Segundo pesquisa de Fábio Ávila de Castro, auditor fiscal da Receita Federal, o Imposto de Renda da pessoa física representa apenas 7,6% da arrecadação tributária do Brasil. Entre os países da OCDE, esse tributo responde por 24% da arrecadação, em média.

A explicação é que mudanças realizadas nas décadas de 1980 e 1990 fizeram o tributo ficar muito concentrado sobre a renda do trabalho, e pouco sobre a renda do capital. A principal dessas alterações foi a isenção de imposto sobre os lucros e dividendos distribuídos pelas empresas, instituída em 1995, que favoreceu sócios de empresas.

A justificativa para essa bondade era incentivar o investimento empresarial – não há sinal de que tenha funcionado, a julgar pelos baixos índices de investimento produtivo do país – e evitar a “bitributação” do lucro, algo com que nem as nações mais ricas se preocuparam.

Dos 34 países que fazem parte da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), apenas um, a Estônia, segue o exemplo brasileiro. Todos os demais tributam o lucro em duas etapas. Nos Estados Unidos, por exemplo, empresas pagam até 39% de imposto sobre o lucro e seus acionistas, até 30%, segundo estudo dos pesquisadores Sergio Wulff Gobetti e Rodrigo Octávio Orair, do Instituto de Pesquisa Econômica Aplicada (Ipea). No Brasil, as companhias pagam no máximo 34% e os sócios, nada.

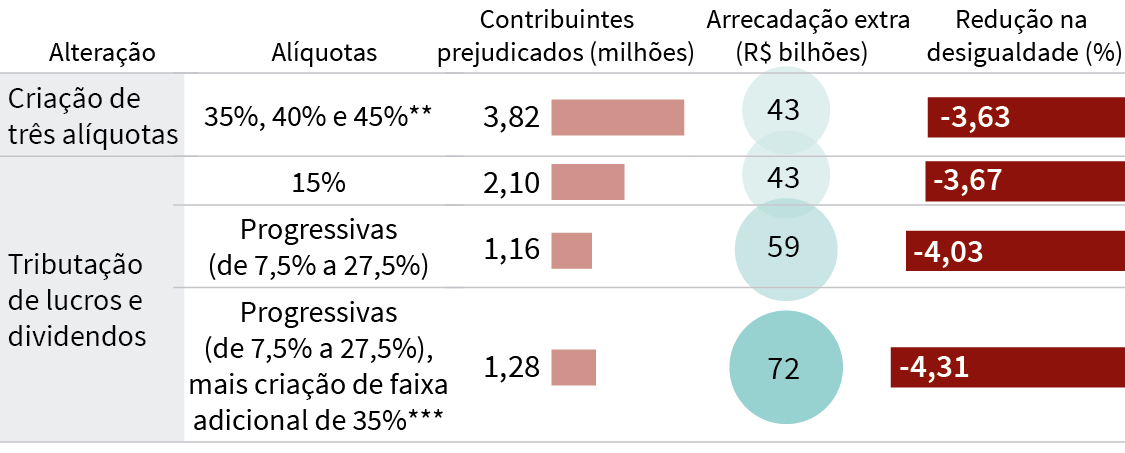

Alíquota de 35% e tributação do lucro elevariam arrecadação em R$ 72 bilhões

Os pesquisadores Sergio Wulff Gobetti e Rodrigo Octávio Orair, do Instituto de Pesquisa Econômica Aplicada (Ipea), simularam os efeitos de quatro mudanças (veja quadro) no Imposto de Renda. Seja com a criação de alíquotas mais altas (a máxima hoje é de 27,5%), o retorno da tributação sobre os lucros ou então uma combinação das duas coisas, todas são capazes de reduzir a desigualdade e elevar a arrecadação de impostos, afetando apenas uma pequena parcela dos contribuintes.

A proposta mais eficiente parece ser a criação de uma alíquota adicional de 35% para contribuintes com renda anual de mais de R$ 325 mil (em valores de 2013), combinada à cobrança de imposto sobre lucros e dividendos seguido as atuais alíquotas progressivas, que vão de 7,5% a 27,5%.

Se adotada, essa proposta afetaria 1,28 milhão de contribuintes – hoje cerca de 28 milhões de brasileiros declaram IR – e aumentaria a arrecadação em R$ 72 bilhões (em valores de 2013), provocando uma redução de 4,31% na desigualdade medida pelo Índice de Gini.

A proposta está longe de representar um confisco da renda dos mais ricos. Ela apenas resgataria uma progressividade que, a partir da década de 1980, foi “quebrada” da classe média alta para cima.

Com base em números da Receita, Gobetti e Orair constataram que os 71 mil brasileiros com rendimento superior a R$ 1,3 milhão em 2013 entregaram 6,7% de seus ganhos ao Leão. Bem mais que os 20,7 milhões de contribuintes que declararam ganhos de até R$ 81 mil naquele ano, cujo imposto efetivo variou de zero a 3,5%. Mas os ricaços pagaram proporcionalmente menos que os 5,7 milhões de declarantes com renda entre R$ 81 mil e R$ 1,3 milhão, que recolheram até 11,8%.

Defasagem

Nas últimas duas décadas, a defasagem da tabela do Imposto de Renda em relação à inflação chega a 83%. Com isso, pessoas que antes seriam isentas têm de pagar imposto. Com a devida atualização, apenas quem ganha mais de R$ 3.454 por mês seria tributado.

Alíquotas do IR, conforme rendimento mensal

Muita riqueza, nem tanto imposto

Como lucros e dividendos são isentos de Imposto de Renda, os muito ricos pagam proporcionalmente menos imposto que a classe média alta.

Em valores de 2013

Menos desigualdade, mais arrecadação

Os pesquisadores Sergio Gobetti e Rodrigo Orair simularam os impactos de quatro propostas para reduzir a desigualdade e aumentar a arrecadação do Imposto de Renda:

Em valores de 2013

*O cálculo considera que, em 2015, as faixas tiveram correções diferentes.

**35% para rendimentos de R$ 60 mil a R$ 70 mil por ano; 40% para R$ 70 mil a R$ 80 mil; e 45% para mais de R$ 80 mil, em valores de 2013.

***35% para quem ganha acima de R$ 325,4 mil por ano, em valores de 2013.

****Queda no índice de Gini em relação ao nível "pré-Imposto de Renda". Quanto menor o índice de Gini, menor a desigualdade. Na estrutura atual, o IR reduz o índice de desigualdade em 2,78%.

Notícias Técnicas

Criminosos enviam mensagens com links falsos e ameaças de bloqueio financeiro para induzir contribuintes ao erro

O Portal de Serviços da Receita Federal substituirá gradualmente o Portal e-CAC. A medida foi publicada por meio da Instrução Normativa RFB nº 2.320

A Solução de Consulta COSIT nº 46, aborda a possibilidade de apropriar créditos de PIS/Pasep e Cofins sobre a Tarifa de Utilização da Via (TUV)

A Cosit, por meio da Solução de Consulta nº 54, estabeleceu que valores recebidos a título de premiação, não integram a base de cálculo para a determinação dos tributos devidos

Varejo precisa se adaptar à nova regra que exige NF-e para vendas a pessoas jurídicas a partir de maio de 2026

Contribuinte deve analisar o auto de infração, reunir provas e observar o prazo legal para impugnação na esfera administrativa

Entenda o que entra na conta, a diferença para tempo de contribuição e quais cuidados são essenciais em aposentadoria, rescisão e benefícios

Mesmo com tecnologia, companhias ainda dependem de tarefas manuais

Nova NR-1 exige mapeamento de riscos psicossociais e impulsiona crescimento de soluções de bem-estar corporativo e serviços preventivos

Notícias Empresariais

Carreiras evoluem quando alguém decide não apenas preservar o que existe, mas expandir o que é possível

O primeiro dia útil da semana custa caro quando é improvisado e rende muito quando é planejado. Entenda por que a segunda-feira é o indicador mais honesto da cultura de uma empresa

Cresça ou desapareça é de autoria do executivo e consultor Denis Caldeira

A verdadeira liderança não se mede pela centralidade, mas pela capacidade de deixar de ser indispensável

Enquanto pagam faturas cada vez mais altas no cartão de crédito, muitos consumidores deixam passar a chance de transformar seus gastos do dia a dia em viagens, experiências e economia real

Levantamento da Serasa Experian mostra como diferentes gerações priorizam fatores distintos na escolha e permanência no emprego

Com juros elevados e crédito restrito, empresas que dominam fluxo de caixa, produtividade e estratégia comercial ganham vantagem competitiva e ampliam chances de crescimento

O efeito bumerangue das dívidas atinge quem já estava no vermelho ou havia acabado de limpar o nome, revelando a fragilidade do mercado de crédito no país

Crescimento profissional exige intenção. Não basta fazer mais. É preciso fazer melhor, com foco e direcionamento

Entre promessas vagas, currículos ignorados e networking de aparência, a velha lógica do quem indica continua viva mas cada vez mais seletiva, conveniente e desconfortavelmente hipócrita

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade