Contribuintes que não enviam a declaração dentro do prazo podem pagar multa e enfrentar restrições no CPF. Entenda as consequências

Notícia

01/01/1970 00:00:00

Cadastro nacional traz mais lisura e democracia à escolha de peritos contábeis

A existência do Cadastro Nacional de Peritos Contábeis (CNPC) é um desejo de contadores

01/01/1970 00:00:00

Fonte: Jornal do ComércioLink: http://jcrs.uol.com.br/_conteudo/2016/08/cadernos/jc_contabilidade/515487-cadastro-nacional-traz-mais-lisura-e-democracia-a-escolha-de-peritos-contabeis.html

Que os peritos contábeis devem se cadastrar junto ao Conselho Federal de Contabilidade não é mais uma novidade. Porém como fazê-lo, que documentos devem ser submetidos e como deverá ocorrer a educação continuada dos profissionais, entre outros pontos, ainda geram dúvidas. Os questionamentos e a vontade de entrar em conformidade com as novas regras antes do fim do prazo, em 31 de dezembro deste ano, levaram contadores de todo o Estado ao 4º Encontro Estadual de Peritos Contábeis, promovido pelo CRCRS no auditório do Sescon-RS no início deste mês.

A existência do Cadastro Nacional de Peritos Contábeis (CNPC) é um desejo de contadores e membros do Judiciário, principalmente do Conselho Nacional de Justiça (CNJ), há muitos anos. O cadastro único traz lisura e mais oportunidades de trabalho aos peritos contábeis, pois acaba com as indicações por proximidade.

"Nosso cadastro era unicamente de contador. Quando o Judiciário solicitava o código de peritos, nós tínhamos de ir atrás dos nomes de profissionais que sabíamos. Com o cadastro, assim como no caso de auditores independentes, nós damos uma resposta legítima ao juiz", disse a presidente do Conselho Regional dos Contadores de Matogrosso (CRCMT), Silvia Mara Leite Cavalcante. Para a perita, o processo se torna mais democrático e transparente, inclusive para os cidadãos que passam a poder ter acesso ao perfil de todos os profissionais.

Em seu artigo 157, o Novo Código de Processo Civil - Lei nº 13.105, de 16 de março de 2015 - já prevê a organização de uma lista dos profissionais em atuação, bem como os dados mais relevantes. "Será organizada lista de peritos na vara ou na secretaria, com disponibilização dos documentos exigidos para habilitação à consulta de interessados, para que a nomeação seja distribuída de modo equitativo, observadas a capacidade técnica e a área de conhecimento", consta na legislação.

O código determina que os juízes devem ser assistidos por peritos sempre que a prova do fato depender de esclarecimento técnico. Estipula também que os tribunais mantenham um cadastro desses profissionais e que, para construí-lo, devem realizar consulta pública e, ainda, consulta direta aos conselhos de classe.

O objetivo do CNPC é oferecer à sociedade e à Justiça uma relação de profissionais qualificados para atuar em perícia contábil. "Com o cadastro, o juiz e qualquer cidadão têm condições de identificar, de maneira célere, o contador, sua especialização profissional e a localização geográfica em que ele atua", afirmou a coordenadora da comissão instituída pelo Conselho Federal de Contabilidade (CFC) para tratar do CNPC, Sandra Batista.

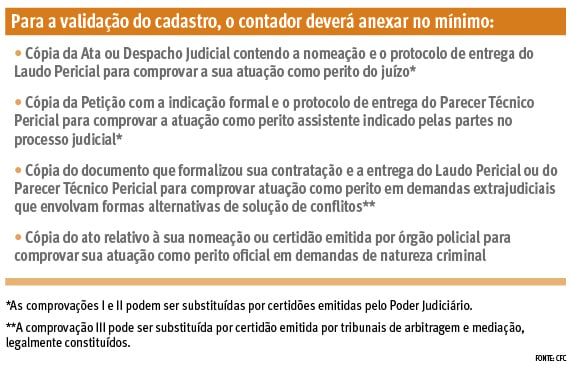

Porém, para estar cadastrado, é preciso comprovar no mínimo uma perícia de experiência mediante envio de um laudo pericial, além do preenchimento dos dados pessoais e profissionais, como, por exemplo, locais e áreas de atuação. Todas as informações são analisadas por especialistas do Conselho Federal de Contabilidade e correm o risco de não ser aceitas.

O contador e perito contábil Jairo Fascino Morel participava da atividade a fim de se informar melhor sobre os documentos necessários para o cadastro antes de enviar para análise do CFC. "Trabalhei como perito durante muito tempo, mas parei há mais ou mesmo 10 anos. Agora que estou retomando, pensei que entrar no cadastro seria mais simples e que não havia avaliação. Pelo que estou vendo no seminário, vou ter de ir atrás de algum laudo dos anos 1990 para anexar ao pedido", disse Morel, preocupado.

Correndo contra o tempo, o perito afirmou que irá em busca de algum documento que sirva de comprovação ainda neste mês para não deixar para a última hora. A liberação do pedido está ocorrendo em até 30 dias, mas o aumento do fluxo nos próximos meses podem gerar atrasos.

Segundo Silvia, uma das responsáveis junto a outros conselheiros pela avaliação da documentação submetida ao CFC, há muitos pedidos com inconsistência, principalmente com documentos que não estão especificados na Resolução CFC nº 1.502/2016 e fazem com que o caso tenha de ser discutido em grupo. A dica da especialista é não deixar para a última hora e, se possível, enviar um dos comprovantes de experiência especificados na norma.

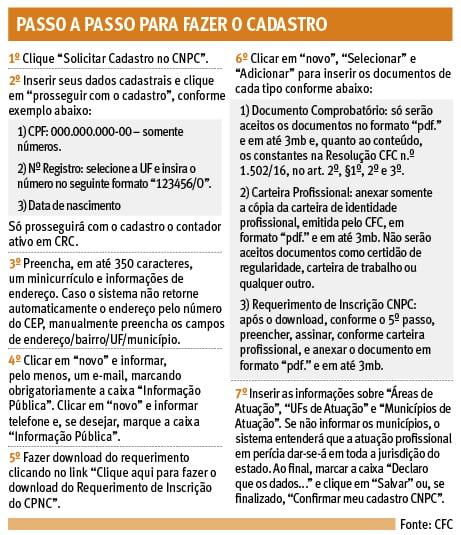

Além desses documentos, o perito deve submeter cópia da carteira de identidade profissional, emitida pelo CFC (não serão aceitos documentos como certidão de regularidade, carteira de trabalho ou qualquer outro) e o Requerimento de Inscrição CNPC (cujo download é feito ao final do preenchimento dos dados pessoais). Após, devem ser especificadas as áreas de atuação, unidades da federação de atuação e municípios de atuação. Não é necessário ter experiência em todas as unidades e municípios. As alterações cadastrais, sugestões e dúvidas podem ser enviadas por e-mail para [email protected].

Exame de qualificação técnica começa a valer a partir de 2017

Desde março, quando começou a ser feito o cadastro, 760 profissionais de todo o País estão inscritos. Cerca de 1,3 mil estão em andamento. O Rio Grande do Sul contava com 106 peritos cadastrados até o final da semana passada.

Quem deixar para a última hora pode correr o risco de o processo abrir apenas a partir de 2017. O ingresso no CNPC estará condicionado à aprovação em exame específico regulamentado pelo CFC - Exame de Qualificação Técnica para Perito Contábil (EQT).

A permanência do profissional no Cadastro Nacional de Peritos Contábeis estará condicionada à obrigatoriedade do cumprimento do Programa de Educação Profissional Continuada, que ainda deve ser regulamentado pelo conselho. Ainda não é possível apostar em como será realizado o exame nem a pontuação mínima de educação continuada serão cobradas anualmente dos peritos. Porém o programa deve ser semelhante ao de auditores, com a obrigatoriedade de acumular no mínimo 40 pontos de participação em cursos, seminários, palestras e outras atividades credenciadas no CFC.

"A norma esteve em fase de audiência pública até 27 de julho. Agora, iremos avaliar as considerações; e a expectativa é que, em outubro, tenhamos todos esses pontos definidos", adiantou a conselheira do CFC, presidente da Federação Brasileira das Associações de Peritos, Árbitros e Mediadores (Febrapam) e do Instituto dos Peritos e Consultores do Distrito Federal, Sandra Batista.

A minuta da Norma Brasileira de Contabilidade em audiência prevê que o EQT será elaborado pela Comissão de Administração do Exame (CAE), integrada por peritos cadastrados no CNPC e indicados pelo presidente do CFC. A prova terá questões objetivas e dissertativas; e abordará Legislação Profissional, Ética Profissional, Normas Brasileiras de Contabilidade Técnicas e Profissionais, Legislação Aplicada à Perícia e Língua Portuguesa.

Para ser aprovado, o candidato precisará acertar, pelo menos, 60% das questões objetivas e 60% das questões dissertativas. A prova deverá ser aplicada ao menos uma vez por ano em todas as Unidades da Federação em que houver candidatos.

Os peritos inscritos voluntariamente no CNPC até o dia 31 de dezembro de 2016 não precisarão se submeter ao EQT para obter o registro.

Peritos devem se amparar nos avanços da nova norma técnica

A regulamentação do exercício profissional do perito do juízo e assistente e do juiz estão entre as grandes contribuições da Norma Técnica de Perícia Contábil (NBC TP 01/2015), que dá respostas ao Novo Código de Processo Civil. "Antes, o perito assistente só tinha acesso ao laudo depois de protocolado e contava com apenas 15 dias para fazer o que o perito do juízo levou o tempo que quis para fazer", exemplificou a perita Silvia Mara Cavalcante, destacando que este foi um ponto defendido pessoalmente na fase de elaboração da norma.

Segundo a presidente do CRCMT, o código deixa bem claro que o perito assistente pode entregar cópia do seu parecer, planilhas e documentos ao perito do juízo antes do término da perícia, expondo suas convicções, fundamentações legais, doutrinárias técnicas e científicas sem que isto implique indução do perito do juízo a erro. O perito do juízo também passa a ter de avisar quando for fazer diligência in loco.

Além disso, as novidades põem fim a um artigo do antigo CPC (de 1973), que assinalava o direito do juiz de não estar adstrito ao laudo pericial, ou seja, de poder ignorar o trabalho executado por perícia. "Hoje, para um juiz desprezar um laudo bem elaborado, tem que pelo menos justificar", enfatiza Silvia Mara.

Notícias Técnicas

Depois de enviar a declaração do Imposto de Renda o contribuinte pode acompanhar o processamento e verificar se há pendências diretamente nos sistemas da Receita Federal

Os gastos com saúde estão entre os principais itens passíveis de dedução. No entanto, nem todas as despesas médicas são dedutíveis

O trabalho em home office passou a fazer parte da realidade de milhares de profissionais autônomos no Brasil

A Receita esclarece que são falsas as informações que circulam sobre a aplicação de penalidades a partir de 1º de abril por descumprimento de obrigações acessórias da CBS e do IBS

Novas alíquotas passam a ser aplicadas automaticamente a partir da competência 04/2026, sem necessidade de ação dos empregadores

Empresas devem adequar seus processos internos, bem como a interação com assessorias contábeis e jurídicas

Após a Sexta-feira Santa (3), empresas e contadores retomam a rotina com entregas importantes já na primeira quinzena de abril

Obrigação acessória do Sped deve ser entregue por instituições financeiras e, desde 2025, também por fintechs e arranjos de pagamento

Normas tratam de redução de multas, parcelamento de débito fiscal, isenção do ICMS e redução da base de cálculo do imposto

Notícias Empresariais

A diferença entre uma carreira que continua evoluindo e outra que estabiliza está na capacidade de reconhecer esse momento

Se o acesso ao conhecimento deixou de ser escasso na era da inteligência artificial, o verdadeiro diferencial competitivo não está mais no que você sabe, mas no que você questiona

Especialista lista dicas para empresas médias adotarem IA agêntica com segurança

O sistema financeiro brasileiro evoluiu e se expandiu. Agora, a governança de liquidez precisa acompanhar essa nova escala e complexidade

De janeiro de 2023 a setembro de 2025, mais de 315 milhões de NFEs somaram R$ 3,7 tri movimentados no B2B

Entenda o papel das empresas familiares no Brasil e a importância do planejamento sucessório para a continuidade dos negócios

Um em cada três adultos no país tem dificuldades para honrar seus compromissos financeiros, mas com planejamento e controle é possível voltar a ter o nome limpo

BB renegociou R$ 1,7 bi em março e estende condições especiais

Receber feedback é, sim, uma soft skill. Mas a verdade é que muita gente ainda não está preparada para essa conversa

Empresas revisam controle de jornada, produtividade e políticas internas diante da consolidação do trabalho híbrido e da maior disputa por talentos no mercado

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade