Validação automática da chave Pix, feita por meio de integração dos sistemas desses órgãos, evita erros e atrasos na devolução

Notícia

01/01/1970 00:00:00

Informar ou não o plano referencial na ECD?

Pois bem, em se falando de ECD, sabemos que o plano de contas referencial não é obrigatório, e não informa-lo não acarretará nenhum problema no envio da obrigação.

01/01/1970 00:00:00

Autor: Ronaldo ZanottaFonte: DECISION ITLink: http://www.decisionit.com.br/?sped-na-pratica=privado-informar-ou-nao-o-plano-referencial-na-ecd

Muitas vezes nos vemos diante de tantas demandas do dia a dia das empresas que somos tentados a fazer o estritamente necessário, mesmo que isso signifique apenas “empurrar” o problema para mais adiante. Pois bem, em se falando de ECD, sabemos que o plano de contas referencial não é obrigatório, e não informa-lo não acarretará nenhum problema no envio da obrigação.

Já na Escrituração Fiscal Digital (ECF), assim como no FCont, o plano RFB é obrigatório, pois o mesmo será utilizado na confecção das demonstrações fiscais (lucro fiscal). Para aqueles que não realizaram o De-Para para entregar a ECD será necessário realizar uma pequena “manobra” de contorno afim de que seja possível a carga do mesmo.

É claro que existem outras formas de fazê-lo, no entanto apresentaremos aqui aquela que julgamos ser a mais conveniente àqueles que não têm o plano RFB na ECD, a saber:

Num primeiro momento importar o livro digital (arquivo txt) da ECF gerado na solução fiscal, que deverá conter o de-para do plano contábil com o plano referencial no PVA (Programa Validador e Assinador). Em seguida recuperar os dados da ECD do período, que deve estar pelo menos assinada (não há necessidade de envio), e por fim reimportar o mesmo livro digital da ECF. Nesta caso, tendo o cuidado de marcar apenas o plano de contas. Dessa forma o PVA faz o referenciamento e remonta as demonstrações contábeis de acordo com o plano referencial (visão fiscal).

Embora haja esta forma de contorno, sugerimos que tarefa seja realizada antes da entrega da ECD, pois dessa forma o PVA já reconhece a declaração e monta o referenciamento sem necessidade de nova carga na ECF.

Abaixo apresentamos passo a passo de como contornar a falta de referenciamento na ECD:

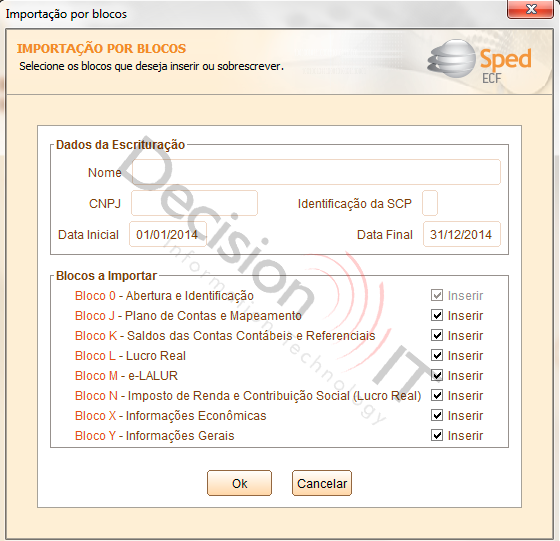

Importar ECF no PVA: Importando todos os blocos da escrituração contábil fiscal.

- Note que na carga do txt da ECF marcamos o plano de contas e o mesmo encontra-se no PVA conforme imagem a seguir:

2. Recuperando a ECD:

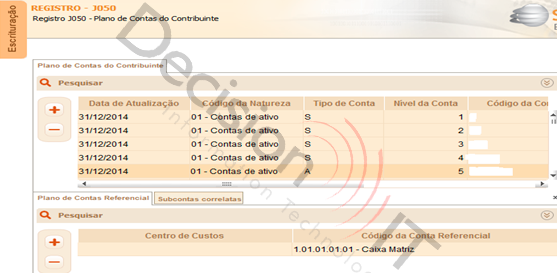

3. Após recuperar a ECD, que não contem o De-Para, o PVA limpa os registros J051 importados anteriormente:

4. Realizar nova carga do txt da ECF marcando apenas o Bloco J:

5. Dessa forma ressurge o plano referencial possibilitando ao PVA montar as demonstrações e apurações na visão fiscal.

_______________________________________________________________________________

Notícias Técnicas

Rendimentos de aluguel precisam ser informados corretamente na declaração do Imposto de Renda. Sistemas da Receita Federal cruzam dados de diversas fontes para identificar inconsistências

Até 29 de maio, os contribuintes deverão prestar contas à Receita Federal sobre os rendimentos recebidos ao longo de 2025

Uma nova funcionalidade da Receita Federal do Brasil começa a ganhar relevância na temporada do Imposto de Renda 2026 e traz impactos diretos para a atuação de profissionais contábeis

A Receita Federal, por meio da Solução de Consulta Cosit nº 49, concluiu que os honorários de sucumbência repassados a advogados empregados públicos estão sujeitos à incidência do IRRF

A partir de 1º de abril de 2026, entra em vigor a redução dos incentivos fiscais relacionados à isenção e à alíquota zero de PIS-Pasep/Cofins

Empresas tributadas pelo regime do Lucro Presumido devem ficar atentas a uma novidade muito importante em 2026

A Receita Federal atualizou, a lista de Perguntas e Respostas da LC nº 224/25, que diz sobre a redução dos incentivos e benefícios fiscais

A Procuradoria-Geral da Fazenda Nacional prorrogou o prazo de adesão à modalidade de transação por capacidade de pagamento

A Receita Federal publicou, nesta 2ª feira, a Solução de Consulta nº 6.005/2026, que esclarece a possibilidade de apuração de créditos de PIS/Pasep e Cofins na aquisição de GLP

Notícias Empresariais

Especialista explica como organizar as finanças e evitar erros comuns ao começar a investir

O Icec, pesquisado mensalmente pela CNC, consolidou sua trajetória de recuperação em março

A Secretaria de Prêmios e Apostas do Ministério da Fazenda está oferecendo um curso gratuito voltado a consumidores-apostadores, com foco em educação financeira

A diferença entre uma carreira estável e uma carreira em evolução está na capacidade de perceber quando o ambiente deixou de desafiar você

Empresas trocam bônus tradicionais por vivências memoráveis para engajar equipes, impulsionar vendas e fortalecer a cultura de reconhecimento

Nos próximos dias, a Câmara dos Deputados deve colocar em pauta votação de projeto de lei que aumenta o valor máximo que os microempreendedores individuais podem receber

A competitividade não reside apenas em oferecer o menor preço, mas na eficiência com que a empresa transforma percepção em receita

Pequenos e médios empresários estão trocando a posse do veículo pela previsibilidade da terceirização

Este ano, novas regras do Banco Central propõem aumentar a segurança, exigindo autorização para corretoras e sujeitando operações a regras de câmbio, combatendo fraudes

Pix e demais serviços digitais funcionam normalmente

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade