Os 41 SESCONs e SESCAPs espalhados pelo Brasil juntamente com os 27 CRCs estão prontos para receber os contribuintes nesta sexta-feira, dia 10 de abril, em todas as regiões do Brasil

Notícia

01/01/1970 00:00:00

DIFAL: o que é e como será aplicado ao seu negócio

Muito se tem falado a respeito das polêmicas geradas pela recente introdução da DIFAL nas operações de venda ao consumidor final, a partir de setembro de 2015. As implicações dessa mudança são bem relevantes principalmente para o comércio eletr

01/01/1970 00:00:00

Fonte: Ecommerce BrasilLink: https://www.ecommercebrasil.com.br/artigos/difal-o-que-e-e-como-sera-aplicado-ao-seu-negocio/

Muito se tem falado a respeito das polêmicas geradas pela recente introdução da DIFAL nas operações de venda ao consumidor final, a partir de setembro de 2015. As implicações dessa mudança são bem relevantes principalmente para o comércio eletrônico, um dos mercados mais dinâmicos da atualidade.

O impacto é tanto que a Emenda Constitucional 87, que inclui essas mudanças, passou a ser conhecida como a “Emenda do Comércio Eletrônico”.

A DIFAL é mais uma batalha daquilo que é comumente chamado de “guerra fiscal” entre os estados, e para compreendê-la é preciso fazer uma breve demonstração sobre este assunto.

O que é a DIFAL?

A palavra DIFAL é um acrônimo para a expressão “diferencial de alíquota”, e diz respeito à diferença entre alíquotas de ICMS nas vendas interestaduais. É preciso ter em mente que, de maneira geral, todos os estados têm dois tipos de alíquotas básicas de ICMS: a interna e a externa.

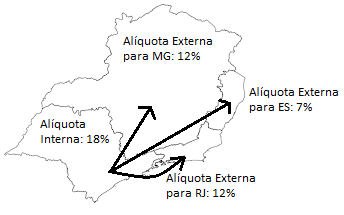

A alíquota interna é praticada nas vendas dentro do próprio estado. Todos os estados possuem alíquota de ICMS interno de 17% ou 18%. Os estados: SC, RR, PI, MT e ES, por exemplo, praticam alíquota interna de 17%; já AM, MA, MG, SP, PE, RJ e TO, praticam alíquota interna de 18%.

As alíquotas externas são praticadas nas vendas entre um estado e outro, e são bem mais baixas que as alíquotas internas – geralmente 7% ou 12% – , dependendo da origem e do destino.

Por que as alíquotas externas são inferiores às alíquotas internas? É porque, no Brasil, o ICMS é recolhido no estado de origem das mercadorias. Os governos recolhem 17% ou 18% em todas as operações internas, pois tanto o vendedor quanto o comprador estão no seu próprio estado.

Mas há uma vantagem em cobrar alíquotas menores nas operações interestaduais: como o recolhimento de impostos é menor, o preço ao consumidor do estado de destino é menor também; assim, o estado de ORIGEM retém todo o imposto na venda para outro estado, obtendo uma receita que não existiria se a alíquota fosse a mesma das operações internas. É o caso do estado de São Paulo:

As operações interestaduais, porém, não geram nenhum imposto para o estado de DESTINO, pois a Secretaria de Fazenda do estado de destino não tem autoridade sobre as empresas do estado de origem.

Por isso, os estados instituíram o Diferencial de Alíquota: quando uma empresa compra produtos de outro estado, fica obrigada a pagar a diferença entre a alíquota externa e a interna do estado de origem.

Por exemplo, se uma empresa de MG compra um produto vindo do estado de SP a 12%, a empresa compradora tem de recolher os 6% da diferença de alíquota para o fisco de MG. Com isso, os estados atingem dois propósitos: aumentam sua arrecadação interna e reforçam a competitividade de suas empresas (pela via da taxação aos produtos vindos de outros estados).

A diferença de alíquota é o pontapé inicial da guerra fiscal entre os estados, e a DIFAL foi uma das batalhas que os estados travaram entre si para garantir a competitividade de suas empresas. Nada disso é novo: essa realidade já existe há décadas no Brasil.

Então, o que há de novo na discussão sobre a DIFAL desde setembro de 2015?

Ocorre que, até poucos anos atrás, as vendas interestaduais ocorriam majoritariamente entre empresas contribuintes de ICMS. Isso significa que todas elas tinham de fazer uma declaração fiscal à Secretaria de Fazenda de seu respectivo estado ao final do mês, apontando todas as suas compras e vendas e mostrando a origem de cada compra e destino de cada venda.

Assim, as próprias empresas faziam o recolhimento do imposto devido e o declaravam ao fisco de seu estado. Era raro, ou pelo menos era pouco comum, que consumidores finais fizessem compras em outros estados em volume suficiente para modificar os montantes de ICMS recolhidos pelos estados.

Essa realidade mudou com o advento do comércio eletrônico e com o grande crescimento dessa plataforma de vendas nos últimos anos. Quem faz as compras no comércio eletrônico são majoritariamente os consumidores finais (não mais as empresas), o que acarreta os seguintes desdobramentos:

– As principais redes de comércio eletrônico estão sediadas no RJ e em SP;

– Os consumidores finais não fazem declarações de ICMS à Secretaria de Fazenda;

– Assim, tornou-se impossível aplicar o diferencial de alíquota sobre as vendas interestaduais do comércio eletrônico, e toda a receita de ICMS ficou concentrada em SP e RJ.

Para equacionar esses problemas, foi proposta uma emenda à Constituição que tornou-se o artigo 99 dos Atos das Disposições Constitucionais Transitórias (aquelas que só valem por um período determinado de tempo).

Essa emenda determina que a partir de 2019 todo o imposto das operações de vendas interestaduais ao consumidor final será recolhido ao estado de destino, modificando totalmente a situação atual.

Essa regra só vale para vendas a consumidor final — as vendas a empresas contribuintes do ICMS (aquelas que entregam declarações fiscais às Secretarias de Fazenda de seus estados) continuam as mesmas.

Há quatro questões importantes a observar:

1) Haverá um período de transição no qual o ICMS das operações será partilhado entre os estados de origem e destino, na seguinte proporção:

– para o ano de 2015: 20% para o estado de destino e 80% para o estado de origem;

– para o ano de 2016: 40% para o estado de destino e 60% para o estado de origem;

– para o ano de 2017: 60% para o estado de destino e 40% para o estado de origem;

– para o ano de 2018: 80% para o estado de destino e 20% para o estado de origem;

– a partir do ano de 2019: 100% para o estado de destino.

2) A empresa do estado de origem deve recolher o imposto correspondente ao estado de destino ANTES DO DESPACHO DA MERCADORIA, o que implica uma considerável operação tributária – pois a cada venda realizada será necessário emitir uma Guia de Recolhimento e pagar o imposto devido ao estado de destino para comprovação do recolhimento – .

Uma outra possibilidade é a empresa do estado de origem abrir uma Inscrição Estadual no estado de destino, registrando-se como substituto tributário. Dessa forma, a empresa passa a fazer declarações de suas vendas para o estado de destino e recolhe o imposto total apenas uma vez por mês (mas há o inconveniente de ter de abrir uma inscrição estadual em cada estado para o qual pretende fazer vendas).

3) As regras da DIFAL para consumidores finais foram regulamentadas pelo Convênio ICMS 93/2015, publicado pelo CONFAZ (o órgão que congrega todos os secretários de fazenda de todos os estados do Brasil e do Distrito Federal). Esse convênio acrescentou também a introdução de um adicional de até 2% nas vendas interestaduais a consumidores finais para alguns produtos, com a finalidade de compor o FCP – Fundo de Combate à Pobreza.

O valor da alíquota do FCP varia de estado para estado. Cada estado deve criar sua própria legislação para determinar a alíquota de FCP e os produtos que estão sujeitos à tributação. No caso de MG, por exemplo, essas questões foram tratadas no decreto 46.927, de dezembro de 2015, que institui a alíquota de 2% para o FCP e inclui uma lista de produtos sobre os quais ela incide, como bebidas alcoólicas (exceto aguardente), armas, refrigerantes, bebidas energéticas, perfumes, aparelhos celulares, câmeras fotográficas e mais uma série de produtos explicitamente descritos no decreto.

4) As empresas optantes pelo SIMPLES foram excluídas do Convênio ICMS 93/2015. Inicialmente o Confaz considerou que as empresas do SIMPLES deveriam submeter-se às regras da DIFAL e do FCP tal como determinado no convênio, mas essa cláusula foi considerada inconstitucional pelo STF a partir de uma Ação Direta de Inconstitucionalidade de autoria da OAB (ADIN 5464).

Por fim, é importante dizer que o Convênio ICMS 93/2015, que instituiu a nova DIFAL, também é objeto de outra Ação Direta de Inconstitucionalidade, ajuizada pela ABCOMM – Associação Brasileira de Comércio Eletrônico (ADIN 5469).

Em um país como o nosso, tão pródigo em idas e vindas tributárias, não é improvável que novos e confusos capítulos venham a ocorrer nessas batalhas da guerra fiscal.

Notícias Técnicas

Com o início da temporada de declarações do IRPF 2026 uma questão volta a dividir os contribuintes: qual modelo adotar, o simplificado ou o completo

Norma padroniza o acesso por meio da conta gov.br e estabelece regras para autorização de representantes, uso dos serviços digitais e medidas de segurança

Nova versão do sistema corrige erros no download de arquivos

Atualização amplia as formas disponíveis para envio da declaração

Empresas passarão a recolher as contribuições pelo eSocial/DCTFWeb

Despacho Confaz 16/2026 oficializa normas sobre remissão e anistia do ICMS, isenção, crédito presumido, regime especial e substituição tributária

O Confaz publicou, nesta 5ª feira (09.abr.2026), o Despacho Nº 18, que traz 11 novos ajustes Sinief

Versão preliminar do regulamento do IBS detalha como deve ser estimado o valor de mercado para a base de cálculo do novo imposto

Entenda os erros comuns e as etapas obrigatórias para a correta aplicação da norma contábil no setor de loteamento

Notícias Empresariais

Crescimento profissional exige intenção. Não basta fazer mais. É preciso fazer melhor, com foco e direcionamento

Entre promessas vagas, currículos ignorados e networking de aparência, a velha lógica do quem indica continua viva mas cada vez mais seletiva, conveniente e desconfortavelmente hipócrita

Resgatar capacidade de agir exige reconhecer o fim de antigas certezas e criar pontos de apoio que sustentem a confiança

Você pode transformar sua intuição em influência de uma forma que gere confiança, conquiste credibilidade e leve as pessoas à ação

Descubra os principais deslizes na gestão do dinheiro que levam empresas a encerrar atividades ainda no início

Como a tecnologia e a análise de dados transformam a concessão de crédito

Pesquisa da CNI mostra que carteira assinada ainda é vista como sinônimo de estabilidade, sobretudo entre jovens

Moeda estadunidense fechou no menor valor em dois anos

Construir ativos cuja valorização não depende apenas de escala ou eficiência, mas da capacidade de gerar conexão significativa ao longo do tempo

Profissionais que evoluem de forma consistente não são os que acertam sempre, mas os que aprendem a decidir com mais consciência

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade