Caso o contribuinte perceba informações incorretas após o envio da declaração, é possível fazer a correção por meio da declaração retificadora

Notícia

01/01/1970 00:00:00

Desconfio que minha empresa esteja sendo fraudada. E agora?

Fraudes são uma realidade para muitas empresas, você sabe o que fazer se isso estiver acontecendo no seu negócio?

01/01/1970 00:00:00

Segundo pesquisas, 70% das empresas brasileiras vivenciaram fraudes internas no último ano de 2015. A dúvida que persiste é saber se as demais, do grupo dos 30%, não sofreram ou nem sequer sabem que sofrem com fraudes ocasionadas por seus colaboradores.

O fato é que toda e qualquer organização está sujeita a essa desagradável situação, independentemente do tamanho e ramo de atividade, pois, onde existirem pessoas, há a possibilidade de ocorrer algum tipo de fraude.

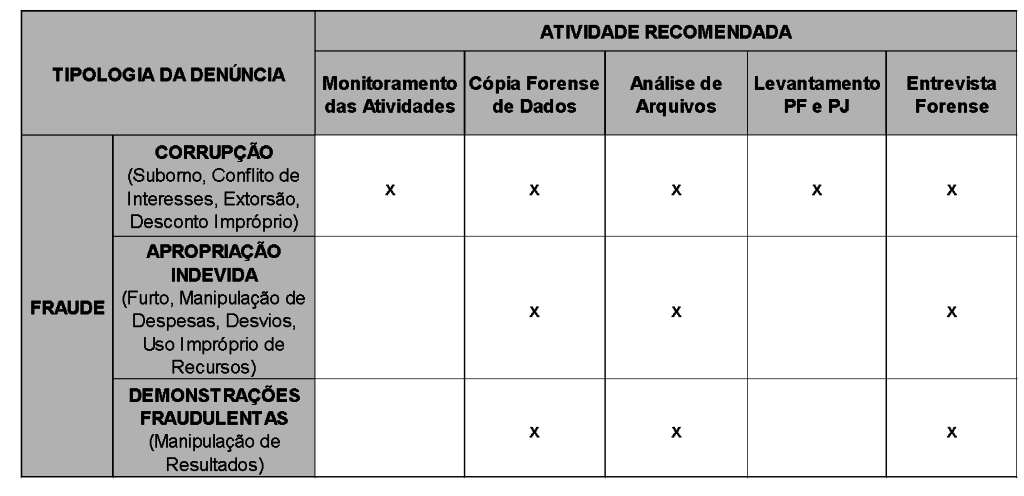

A fraude pode ocorrer de três formas: Apropriação Indevida; Corrupção e Demonstrações Fraudulentas. Mas, independentemente da forma que se apresenta, a fraude é um ato de deslealdade entre o colaborador e seu empregador. E, como somos todos humanos, ações emocionais são comuns no tratamento dessa situação, já que estaremos lidando com a decepção na relação de confiança que tínhamos estabelecido com determinada pessoa ou grupo.

Por isso, vamos iniciar então com o que não se deve fazer:

- Partir do pressuposto que a sua suspeita é verdadeira. Se você insistir em condenar alguém, isso gerará um ambiente negativo de partida e pode provocar danos morais e, consequentemente, indenização trabalhista contra a empresa;

- Abordar o suspeito sobre a desconfiança e muito menos abordar os colegas ou superior direto no início da investigação. Caso contrário, isso poderá alertar os possíveis envolvidos para encobrir a fraude e prejudicar o processo. Além do mais, nunca sabemos qual a abrangência do fato;

- Ultrapassar os limites legais no processo de investigação da fraude, como por exemplo consultar a conta bancária do suspeito, pesquisar a declaração do imposto de renda, fazer “grampo” telefônico sem autorização do Poder Judiciário, entre outras ações;

- Punir sem provas pode gerar indenização futura por danos morais. Por mais que haja uma vontade de se fazer “justiça” pela traição sofrida, se munir adequadamente de evidências e comprovações documentais é fundamental para a tomada de decisão mais adequada.

Apresentamos a seguir uma série de ações que podem ajudar no esclarecimento de uma suspeita dentro da sua empresa:

- Monitoramento das atividades: o spy-software é umprograma instalado no computador de propriedade da empresa que capta os dados utilizado pelos colaboradores. Essa é uma boa maneira de identificar se as suspeitas são verdadeiras ou não;

- Cópia Forense de Dados: na mesma linha que a ação anterior, também pode-se realizar um espelhamento de Discos Rígidos (Hard Disk) nos computadores da empresa. A atitude preserva propriedades de acesso e registros recuperáveis do aparelho;

- Análise dos arquivos eletrônicos: se o seu medo era que a pessoa tivesse excluído algum indício de fraude, essa análise ajuda muito. É possível ver e-mails profissionais existentes, recuperar e analisar arquivos excluídos coletados por meio do monitoramento e dos dados coletados e recuperados no HD.

- Levantamento de informações de domínio público das pessoas físicas ejurídicas citadas;

- Entrevista Forense: A entrevista busca entender a situação ou o processo em que se insere o fato, no caso a fraude, com base na lista previamente desenvolvida de dúvidas ou pontos a serem esclarecidos para maior esclarecimento sobre o caso.

Se, mesmo assim, você ainda ficou em dúvida sobre qual abordagem utilizar, a tabela abaixo é uma ótima elucidação dos pontos que acabamos de citar. Com objetivo de indicar possíveis ações para diferentes tipos de fraudes, apresentamos a tabela abaixo:

É importante lembrar que essa tabela é ilustrativa, sendo necessária a compreensão de cada caso e definição de uma estratégia adequada para cada um deles. Sabemos que lidar com fraudes envolve bem mais do que simplesmente olhar para uma tabela, mas se há uma única palavra de ordem para lidar com uma suspeita de na sua empresa é: serenidade!

Notícias Técnicas

Microempreendedor precisa separar lucro, parcela isenta e rendimentos tributáveis para verificar se ultrapassou o limite de R$ 35.584 em 2025

Cidadãos que se encaixam nos critérios de declaração do Imposto de Renda e possuem gastos com educação, sejam próprios ou de dependentes, precisam informar tais despesas

Ofícios da Fenacon ao Fisco mostram divergências nos rendimentos, além de pedirem orientação sobre declaração de lucros

Novo código 1809 passa a ser utilizado para recolhimento via Darf no processo de adaptação do Brasil às normas internacionais contra a erosão da base tributária

A Receita Federal publicou a Nota Técnica 2025.002-RTC, que adia as validações da tributação monofásica

A Receita Federal publicou, a Nota Técnica nº 12/2026, que orienta como os contribuintes de PIS/Cofins devem registrar, na EFD-Contribuições

Receita Federal adia parte das regras de validação da NF-e e NFC-e ligadas à tributação monofásica da Reforma Tributária

Exigências da Receita Federal incluem comprovação de prejuízo e situação fiscal regular, o que pode limitar o acesso ao fundo e gerar disputas sobre valores e enquadramento

Pagamentos serão feitos em duas etapas até junho, conforme o final do benefício, com impacto direto na renda de aposentados e pensionistas

Notícias Empresariais

Receber feedback é, sim, uma soft skill. Mas a verdade é que muita gente ainda não está preparada para essa conversa

Empresas revisam controle de jornada, produtividade e políticas internas diante da consolidação do trabalho híbrido e da maior disputa por talentos no mercado

Veja como empresas e RH podem prevenir conflito de interesses com políticas claras, liderança ética, canais seguros e cultura organizacional mais transparente

Embora pareçam sinônimos, os termos possuem obrigações fiscais distintas que todo empreendedor deve conhecer

Se não retirado até o prazo estimado, o dinheiro só pode ser resgatado no ano seguinte

O caminho passa por eficiência operacional, cadeias de suprimento mais enxutas, uso de dados e IA para otimizar promoções e inovação

Mercados reagem a falas de Trump e aliviam tensões do conflito

São dois volumes com dicas de prevenção às fraudes

A transformação digital não é apenas uma questão tecnológica, mas uma mudança profunda na forma como as empresas operam

Pensar como estrategista é o que permite sair da execução e participar das decisões que realmente moldam resultados

Notícias Melhores

Atividade tem por objetivo garantir a perpetuidade das organizações através de planejamento e visão globais e descentralizados

Semana traz prazo para o candidato interpor recursos

Exame de Suficiência 2/2024 está marcado para o dia 24 de novembro, próximo domingo.

Com automação de processos e aumento da eficiência, empresas contábeis ganham agilidade e reduzem custos, apontando para um futuro digitalizado no setor.

Veja as atribuições da profissão e a média salarial para este profissional

O Brasil se tornou pioneiro a partir da publicação desses normativos, colaborando para as ações voltadas para o combate ao aquecimento global e o desenvolvimento sustentável

Este artigo analisa os procedimentos contábeis nas operadoras de saúde brasileiras, destacando os desafios da conformidade com a regulação nacional e os esforços de adequação às normas internacionais de contabilidade (IFRS)

Essas recomendações visam incorporar pontos essenciais defendidos pela classe contábil, os quais poderão compor o projeto final previsto para votação no plenário da Câmara dos Deputados

Pequenas e médias empresas (PMEs) enfrentam uma série de desafios que vão desde a gestão financeira até o cumprimento de obrigações fiscais e planejamento de crescimento

Este artigo explora técnicas práticas e estratégicas, ajudando a consolidar sua posição no mercado competitivo de contabilidade